Der dritte jährliche Smart Mobility Summit, der von dem Institut für Mobilität, PwC Deutschland, Telekom MobilitySolutions und Allianz veranstaltet wird, findet derzeit in Berlin statt. Politiker und Branchenführer sind zusammengekommen, um über die neuesten Entwicklungen in der städtischen und ländlichen Mobilität, die Datenintegration und die Zukunft der Automobil- und Luftfahrtbranche zu diskutieren. Co-Host Hans-Peter Kleebinder berichtet über die wichtigsten Ziele des Gipfels.

https://kleebinder.net/wp-content/uploads/2024/10/WhatsApp-Bild-2024-10-31-um-17.07.31_7661a60b.jpg4461234Jan Henrik Kleinerhttps://kleebinder.net/wp-content/uploads/2018/10/Kleebinder.net-Logo-header-weiss-e1539092806516.pngJan Henrik Kleiner2024-10-31 16:53:302024-10-31 17:10:57Interview at Monocle Radio: „III. SMART Mobility Summit in Berlin“

Smart Mobility statt Autopositas: Nach Jahrzehnten in der Autoindustrie macht sich Dr. Hans-Peter Kleebinder als unabhängiger Experte für die Mobilitätswende stark. Das Interview gibt es: Hier

https://kleebinder.net/wp-content/uploads/2024/05/HP-Kleebinder-2.png4801920Jan Henrik Kleinerhttps://kleebinder.net/wp-content/uploads/2018/10/Kleebinder.net-Logo-header-weiss-e1539092806516.pngJan Henrik Kleiner2024-05-27 15:24:022024-05-27 15:24:48„Wir müssen Mobilität völlig neu denken“ – Interview mit Zukunft Nahverkehr

Während in wenigen Städten die Zahl der Autos abnimmt, steigt sie bundesweit leicht an. Experten sehen Deutschland im Vergleich zu anderen Ländern immer mehr als Außenseiter. In welchen Regionen es die größte Autodichte gibt und was ein Mobilitätsexperte für die nächsten Jahre prognostiziert.

In Kiel ist die Zahl der gemeldeten Autos im vergangenen Jahr zurückgegangen. „Eine Trendwende?“ titeln die „Kieler Nachrichten“ (KN) optimistisch. Doch die guten Nachrichten sind nur lokal zu verorten – denn in Deutschland insgesamt zeigt sich ein anderes Bild.

Bundesweit ist der Bestand an Autos im vergangenen Jahr nämlich leicht gestiegen. Rund 48,8 Millionen Personenkraftwagen waren zum Stichtag 1. Januar 2023 registriert, wie das Kraftfahrt-Bundesamt (KBA) mitteilte. Das waren etwa 0,5 Prozent mehr als zum gleichen Stichtag des Vorjahres. Die meisten davon, rund 10,5 Millionen Autos, waren in Nordrhein-Westfalen gemeldet, die wenigsten mit 299.323 Wagen in Bremen – was auch mit der Bundeslandgröße zusammenhängt.

Mit Blick auf die Autodichte in den Regionen Deutschlands liegt die niedersächsische Stadt Wolfsburg ganz vorne – mit durchschnittlich 98 Autos auf 100 Einwohner und Einwohnerinnen. In Berlin hingegen, der Region mit den wenigsten Wagen pro Einwohner und Einwohnerinnen, kommen nur 33 Autos auf 100 Personen.

Auch in Schleswig-Holstein, wo Kiel Landeshauptstadt ist, ist die Anzahl der Personenkraftwagen auf 1,7 Millionen gestiegen. Woran es genau liegt, dass in Kiel wiederum das zweite Jahr in Folge ein leichter Rückgang verzeichnet wurde, lässt sich nicht eindeutig erklären. Ein Faktor könnte sein, dass die Menschen in der Stadt wesentlich mehr Alternativen haben als die Menschen auf dem Land. Max Dregelies, baupolitischer Sprecher der SPD-Ratsfraktion in Kiel, sagt den KN außerdem: „Es könnte sein, dass es bei einigen Menschen keine bewusste Entscheidung war, sondern mit der schwierigen wirtschaftlichen Situation zu tun hat.“

Auch einige andere Städte können so einen aus Klimaperspektive positiven Trend vorweisen. Auch in Hamburg etwa nahm die Pkw-Dichte laut KN erstmals seit Jahren ab. Der Hamburger Verkehrssenator Anjes Tjarks (Grüne) werte das als klares Zeichen für die Mobilitätswende. Darauf würden auch die Messungen der Behörde deuten, die einen deutlichen Rückgang des Pkw-Verkehrs von 2019 bis 2022 ergeben hätten.

Abkehr vom Auto hat sich noch nicht durchgesetzt

Über die Masse jedoch hat sich die Abkehr vom Auto noch nicht durchgesetzt. Das beobachtet auch der unabhängige Mobilitätsexperte Hans-Peter Kleebinder, der unter anderem Managing Director des Executive Programms „Smart Mobility Management driven by Smart Cities & Smart Data“ an der Universität St. Gallen sowie wissenschaftlicher Fachbeirat im Bundesverband eMobilität ist. „Deutschland hat in Europa immer mehr eine Sonderrolle in der Verkehrspolitik“, sagt er dem RedaktionsNetzwerk Deutschland (RND) und bezeichnet die Bundesrepublik in der Hinsicht als „Geisterfahrer“.

Sehr viele Menschen hätten ihr eigenes Auto, diese würden aber nicht intelligent genutzt. Der Experte beruft sich unter anderem auf Berechnungen der Universität St. Gallen, nach denen durchschnittlich nur circa 1,4 Menschen in den Fahrzeugen säßen, die gleichzeitig immer größer würden, und diese täglich durchschnittlich nur 50 Minuten nutzten. „Das ist ein Auslastungsgrad von knapp über einem Prozent.“ Er gehe davon aus, dass es in Deutschland täglich mindestens 50 Millionen ungenutzte Plätze in fahrenden Autos gebe. Das könne im Autobereich etwa durch Sharing-Modelle, Mitfahrangebote und Fahrgemeinschaften verbessert werden, sodass die Straßen leerer und die Autos besser ausgelastet würden. Als Vorbild nennt Kleebinder etwa Frankreich, wo die Regierung 150 Millionen Euro zur Verfügung stelle, um Prämien von bis zu 200 Euro für Autofahrer und Autofahrerinnen auszuzahlen, die Mitfahrgelegenheiten anbieten.

Dazu komme, so Kleebinder, dass gerade auf dem Land die Menschen immer noch sehr stark abhängig vom Auto seien. „Das Auto ist nach wie vor die dominierende Grundlage unserer heutigen mobilen Gesellschaft“, kritisiert er. Durch das 9-Euro-Ticket und nun das 49-Euro-Ticket gebe es zwar Besserung in Sachen Zugang und Nutzung des öffentlichen Verkehrs, doch „das Thema Schiene ist nach wie vor zu wenig attraktiv in Deutschland“. In anderen Ländern wie etwa der Schweiz und Österreich sei es wesentlich einfacher und komfortabler, mit dem Zug zu reisen. „Im Vergleich spielen wir in Europa als Autoland eine Sonderrolle.“

Andere Länder behandelten die Alternativen wie etwa Fahrradfahrer und Fußgängerinnen zum Auto gleichberechtigter, das habe auch viel mit Infrastruktur zu tun, sagt Kleebinder. In der Vergangenheit seien Städte oft autooptimiert gebaut worden. „In anderen Ländern haben wir außerdem nicht diese starke Abhängigkeit von der Autoindustrie, wie sie in Deutschland existiert“, so der Experte weiter. Deutschland sei aktuell noch immer wirtschaftlich stark abhängig von wenigen global sehr erfolgreichen Automobilherstellern und Zulieferbetrieben, die mit der Politik eng verflochten seien.

„In anderen Ländern Europas gibt es eine breitere Mobilitätsindustrie, auch was ÖPNV, Schienen und neue Mobilitätsangebote angeht. Da sind wir hinterher.“ Das Schienennetz in Deutschland sei seit 1994 „komplett heruntergewirtschaftet“ worden, kritisiert der Experte weiter. Zudem verweist Kleebinder darauf, dass das Auto in Deutschland immer noch einen großen Wert „kulturellen Wert“ etwa als Statussymbol habe, was in anderen Ländern zum Teil nicht mehr der Fall sei.

Ist also davon auszugehen, dass auch in den kommenden Jahren die Zahl der Autos in Deutschland nicht abnehmen wird? „Ohne gute Alternativen zum Auto wird das nicht weniger werden. Jeder muss und will sich von A nach B bewegen, in der Freizeit, zur Arbeit, zum Einkaufen oder zum Arzt. Uns mangelt es einfach an zweckmäßigen Alternativen. Uns droht der tägliche Verkehrsinfarkt“, wird Kleebinder deutlich. Er bemängelt, dass heute gar nicht mehr richtig planbar sei, wie man reise oder pünktlich zur Arbeit komme, weil die Staus immer unberechenbarer würden genauso wie die Zugausfälle und -verspätungen. „Wir brauchen einen Paradigmenwechsel weg von einer autozentrierten Gesellschaft hin zu einer Mobilität, die nachhaltig, sozial gerecht, wirtschaftlich erreichbar und wieder entspannt und freudvoll wird.“

Laut Kraftfahrt-Bundesamt hatten bundesweit auch nach wie vor mit rund 45 Millionen Autos die meisten Fahrzeuge noch einen fossilen Antrieb. Allerdings ging der Bestand an Dieselautos und Benzinern um 2,6 Prozent beziehungsweise 1,4 Prozent zurück, wohingegen die Zahl der reinen Elektroautos Anfang des Jahres erstmals die Million überschritt. Um fast 64 Prozent stieg die Zahl der batterieelektrisch betriebenen Pkw damit innerhalb eines Jahres. Das KBA geht davon aus, dass sich künftig die Zahl der Verbrennermotoren schneller reduzieren wird als bislang. Schließlich beträgt das durchschnittliche Alter der Autoflotte in Deutschland zehn Jahre.

Doch auch hier sieht Mobilitätsexperte Kleebinder einen falschen Fokus. „Wir diskutieren viel zu viel über eine reine Antriebswende“, sagt er. „Wir brauchen eine ganzheitliche Mobilitätswende – Hand in Hand mit einer umfassenden Energiewende und einer Um- und Neugestaltung unserer Städte.“ Zudem brauche Deutschland eine funktionierende Infrastruktur zwischen Städten und dem ländlichen Raum und eine nachhaltigere, effizientere Auslastung der fast 50 Millionen Autos auf Deutschlands Straßen. „Nachhaltigkeit wird zum wichtigsten Thema – die Währung dafür ist unser persönlicher ökologischer Mobilitäts-Fußabdruck“, ist Kleebinder sich sicher.

https://kleebinder.net/wp-content/uploads/2023/05/Design-ohne-Titel.jpg185260hpkhttps://kleebinder.net/wp-content/uploads/2018/10/Kleebinder.net-Logo-header-weiss-e1539092806516.pnghpk2023-05-27 13:45:012024-04-05 14:42:38Immer mehr Autos in Deutschland – Experte warnt vor „Verkehrsinfarkt“

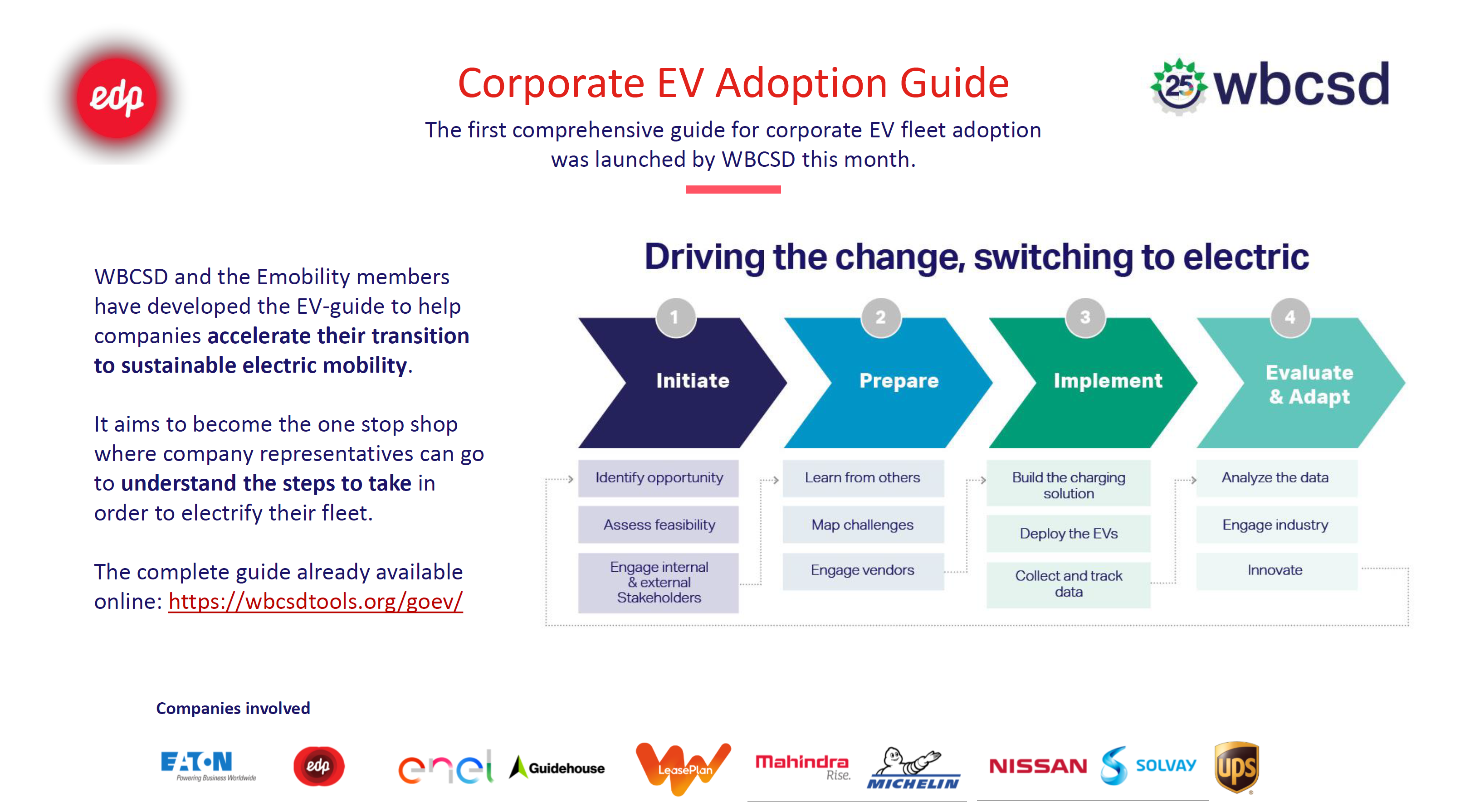

Am 1. Juli moderierte ich mit ausgewählten europäischen Mobilitätsexperten die Podiumsdiskussion „Die Zukunft des europäischen Marktes für Elektrofahrzeuge (EV) und die Rolle von Unternehmen und dem öffentlichen Sektor bei der Elektrifizierung ihrer Flotten“.

Drei Experten aus Großbritannien, den Niederlanden und Portugal gaben einen aktuellen Überblick über die aktuelle Situation in ihrer Region. Es folgte eine offene Diskussion mit allen Rednern. Die Podiumsdiskussion fand im Rahmen der Veranstaltung „Smarter Mobility Europe Live“ statt, die von Ben Pullen organisiert und von Roger Atkins moderiert wurde. Es fand ein Informationsaustausch aus erster Hand für und mit Entscheidungsträgern statt.

Panel Teilnehmer:

Mathijs van der Goot (Global lead electric vehicles, Leaseplan)

Penelope Guarnay, (Carbon Programme Manager, British Telecom)

Gonçalo Castelo Branco (Director of Smart Mobility, EDP Group)

Meine erste Erklärung mit Denkanstößen:

„Deutschland als Entwicklungsland für intelligente Mobilität wacht endlich auf, angetrieben von Tesla, Dieselgate & COVID19. Jetzt entwickelt sich in ganz Europa ein breiter Konsens in Gesellschaft, Politik und Wirtschaft. Wir brauchen eine Mobilitätsrevolution, um unsere persönliche Mobilität und Autonomie zu erhalten.

Diskussionspunkte

Die Ergebnisse unserer Diskussion und Erkenntnisse über die Zukunft des europäischen Elektrofahrzeugmarktes:

Die Regierungen der meisten europäischen Länder beschlossen, Elektrofahrzeuge nach COVID19 zu unterstützen und zu subventionieren. Sie unterstützen EV und nachhaltige öffentliche Flotten und nicht wie in der Vergangenheit Verbrennungsmotoren (ICE). Die Wartezeit für ein Elektrofahrzeug kann bis zu einem Jahr betragen und die OEMs sind nicht in der Lage, die Nachfrage mit den laufenden Produktionsherausforderungen zu erfüllen.

Infolgedessen übersteigt der Marktanteil von Elektrofahrzeugen die Prognosen und Erwartungen:

der weltweite Verkauf von Elektrofahrzeugen überstieg in diesem Jahr 10%, wobei Schweden, Norwegen und die Niederlande 30-40% erreichten

die Marktanteilsziele müssen jedes Jahr aktualisiert werden, da die Nachfrage exponentiell wächst

je mehr Menschen es sehen und benutzen, desto mehr werden Elektrofahrzeuge akzeptiert

Obligatorische Ziele für den öffentlichen Sektor für die Annahme von EV (wie in Frankreich) unterstützen die Annahme von EV nachdrücklich

Einführung von Corporate EV durch Identifizierung von Superusern innerhalb jedes Unternehmens und Ermittlung der effizientesten Gebührenoptionen für jedes Unternehmen

Neue Herausforderungen, die mit dem raschen Wandel einhergehen, müssen evaluiert und angepasst werden:

Es gibt bei weitem nicht genügend öffentliche Ladeinfrastruktur. Nicht jeder hat zu Hause eine Garage oder Platz, um sein Auto aufzuladen. Hohe Investitionen in die Infrastruktur sind notwendig

Die Energienetze können den Energiebedarf nicht bewältigen, wenn alle gleichzeitig ihr Auto aufladen wollen. Die Regierungen müssen ein intelligentes Energiesystem ausbauen und implementieren, das sowohl die Netzbereitschaft als auch die lokale Energieproduktion unterstützt (z.B. Photovoltaik).

Die Regierung braucht einen ehrgeizigen politischen Rahmen, um die derzeitigen Hindernisse für EVs anzugehen.

Stellungnahmen des Panels

Mathijs van der Goot:

„Die ‚weichen/kulturellen‘ Aspekte der Einführung von EV sind sehr herausfordernd: Die meisten Fahrer zögern, eine Änderung vorzunehmen und wollen das behalten, was sie bereits haben. Für eine zügige Einführung von EV sind daher (1) die Unterstützung durch die Geschäftsleitung eines Unternehmens, (2) lokale EV-Champions und (3) die richtige EV-Politik der Schlüssel zur Unterstützung dieser Veränderung.

Penelope Guarnay:

Die britische Regierung hat sich zum Ziel gesetzt, bis 2025 zu versuchen, alle Haushalte mit superschnellen Glasfaseranschlüssen auszustatten. Dies ist eine „Herkulesaufgabe“ für BT, und als Reaktion darauf könnte sich die von unseren Ingenieuren zurückgelegte Kilometerzahl potenziell erhöhen, wenn wir dieses Ziel erreichen wollen. Die Umstellung unserer Flotte auf Elektrofahrzeuge wird sicherstellen, dass unsere Flotte nicht zu einem Anstieg der Kohlenstoffemissionen beiträgt.

In diesem Jahr haben wir bei BT ein Vergütungsziel festgelegt, das an unsere CO2-Performance gekoppelt ist. Dies unterstreicht, warum es für BT so wichtig ist, kontinuierlich an der Reduzierung unserer direkten Emissionen zu arbeiten. Da unsere Flotte etwa 70% unserer Emissionen verursacht, müssen wir uns aktiv mit diesem Thema befassen.

Gonçalo Castelo Branco:

„Corporate EV Adoption Guide“ als wichtiges Instrument zur Unterstützung von Flottenmanagern bei kommerziellen Entscheidungen in Bezug auf Flotten und zum Aufzeigen der – finanziellen und ökologischen – Vorteile einer frühzeitigen Einführung von EV.

Schlussfolgerung – und meine letzte Frage an die Jury und das Publikum

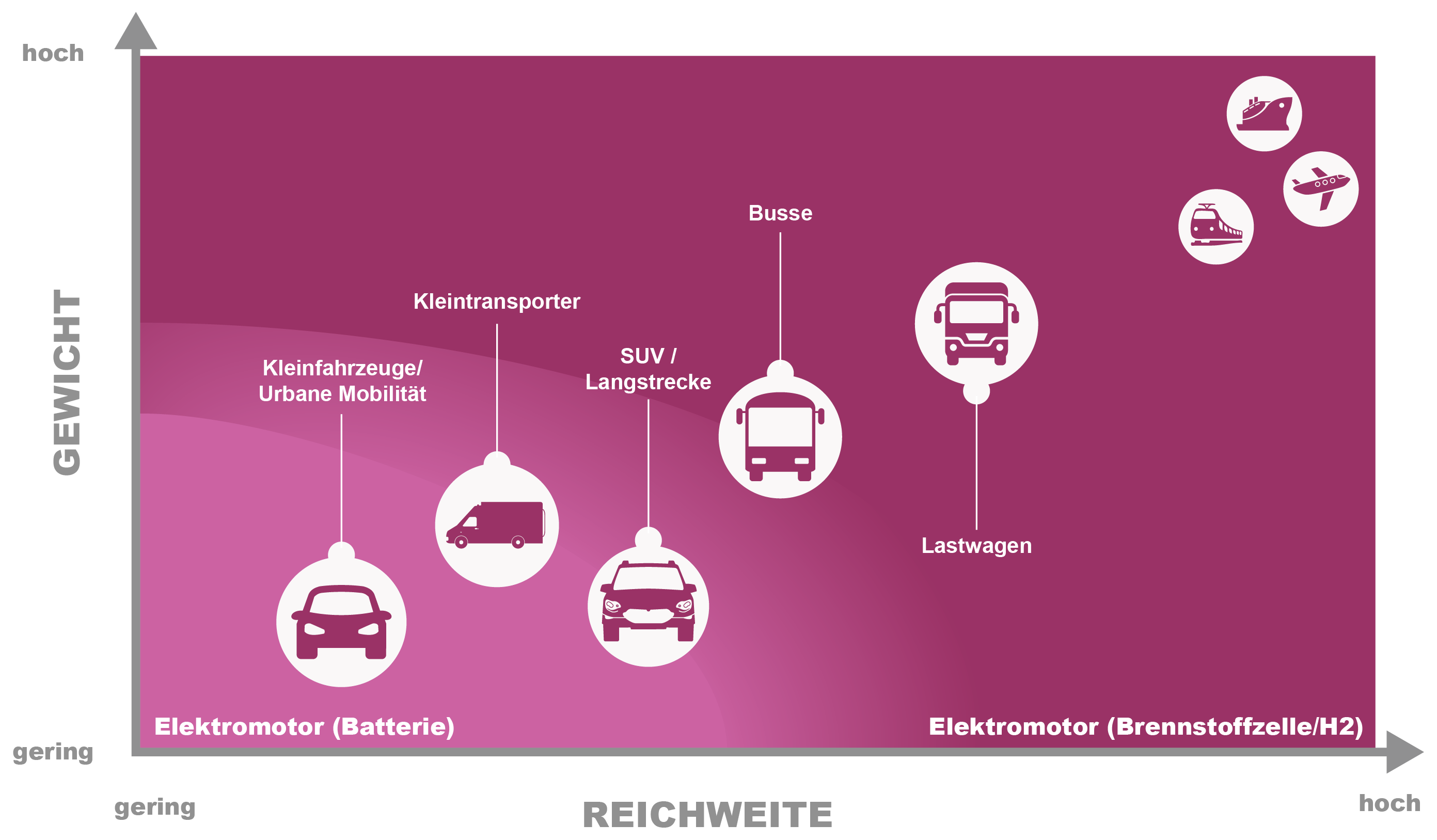

Die Zukunftsperspektiven der E-Mobilität müssen ganzheitlich betrachtet werden. Alle Verkehrsträger und Entfernungsbereiche sind auf ihre Anforderungen an die E-Mobilität hin zu untersuchen und zu charakterisieren. Beide Technologien werden in Zukunft nebeneinander existieren. Batteriebetriebene Elektrofahrzeuge sind hocheffizient für kurze Distanzen und geringe Belastungen. Brennstoffzellen hingegen sind stark genug für lange Strecken und hohe Lasten.

COVID-19 ist ein Beschleuniger für die Elektrifizierung des Antriebsstrangs. Die weltweiten EV-Verkäufe wachsen exponentiell. Öffentliche Flotten wandeln sich schneller als erwartet in elektrische Antriebsstränge um. OEMs können die jüngste Nachfrage nicht befriedigen oder haben immer noch nicht genügend EV-Modelle auf dem Markt. Nachhaltige und stabile Energienetze in Verbindung mit hohen Investitionen in die erforderliche Infrastruktur werden die Hauptantriebskräfte von Elektrofahrzeugen sein. Eines ist sicher: die Zukunft ist elektrisch.

Letzte Frage: Wie hoch schätzen Sie den Marktanteil von Elektrofahrzeugen im Jahr 2030 in Europa ein?

(Abstimmung durch 68 Teilnehmer der Konferenz)

https://kleebinder.net/wp-content/uploads/2020/06/fullsizeoutput_7f08-scaled.jpeg14402560hpkhttps://kleebinder.net/wp-content/uploads/2018/10/Kleebinder.net-Logo-header-weiss-e1539092806516.pnghpk2020-07-26 22:08:512020-07-26 22:16:28Smart Mobility Europe : Die Zukunft des europäischen Marktes für Elektrofahrzeuge

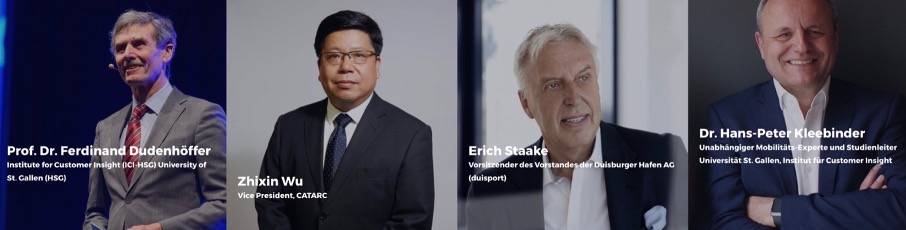

Am 28. Mai moderierte ich den «Corona Situation Room #2« mit ausgewählten Experten aus der Automobilindustrie in China und der EU mit 94% der chinesischen Industrie wieder auf Kurs. (Accenture 19. 05. 20).

COVID-19 legte den Grundstein für dieses neue Format des CAR-Instituts, Organisator führender Konferenzen der Automobil- und Mobilitätsbranche in Deutschland und China. Gerade die globale Automobilindustrie mit offenen Märkten sowie internationalen Lieferketten und Just-in-time-Strategie steht vor außergewöhnlichen Herausforderungen. Ziel dieser Initiative ist es, der Automobilindustrie Orientierung und Unterstützung bei der Bewältigung der COVID-19-Krise und der Verbesserung der deutsch-chinesischen Wirtschaftskooperation zu bieten.

Ein Experte aus China, ein Experte aus Deutschland sowie zwei Branchenführer informierten über die aktuelle Situation. Es folgte eine offene Diskussion mit allen Rednern.

Das Briefing fand in einer exklusiven Runde (nur auf Einladung) statt und bot einen Informationsaustausch aus erster Hand für und mit Entscheidern direkt aus dem Huawei Open Lab in München.

Kernfragen

Wie sehen Lieferketten vor/nach Corona aus, wie gehe ich mit lieferkritischen Lieferanten und Ländern um?

Welche digital gesteuerten Möglichkeiten gibt es, um nach dem Lockdown verloren gegangenes Potenzial auszugleichen?

Wie können digitale Lösungen helfen, Lieferketten robuster zu machen?

Wie können digitale Lösungen die Zusammenarbeit in der Automobilindustrie und (OEMs & suppliers) mit Fokus auf China und EU verbessern?

Wie vermeide ich Lieferengpässe und Produktionsausfälle?

Was sind Best-Practices und Lernergebnisse von CATARC, IBM und HUAWEI?

Speakers

Prof. Ferdinand Dudenhöffer (Director CAR Center Automotive Research)

Dr. Cesim Demir (CTO Manufacturer and Automotive Solutions, Huawei)

Dirk Wollschläger (General Manager Global Automotive, IBM)

Diskussionspunkte

Die Ergebnisse unserer Diskussion und Erkenntnisse zur Supply Chain & Digitalisierung:

Die Informations- und Kommunikationstechnik ist die Blut- und Nervenader für eine digitalisierte Industrie 4.0. Im Mittelpunkt stehen funktionale digitale Infrastrukturen (Cloud-Infrastruktur und digitale Eco-Systeme) als Erfolgsfaktoren der Zukunft.

Als Folge der COVID-19-Pandemie ändert sich der Fokus des Supply Chain Managements von:

Nachhaltigkeit zu Agilität

Compliance zu Resilienzmanagement

Rückverfolgbarkeit von Waren im Transit zu Vorhersage der logistischen Vorlaufzeit

Just-in-Time zu Just-in-Case Echtzeitlösungen

Neue Herausforderungen im Bereich Supply Chain Management sind die Bewertung und Anpassung. Sourcing-Strategien, KI und Blockchain profitieren von COVID-19.

Letzte Frage von Moderator Hans-Peter Kleebinder:

Wie wird die Lieferkette im Jahr 2025 aussehen, wenn man bedenkt, dass die Transformationsgeschwindigkeit mit Corona als Beschleuniger zunimmt?

Cesim Demir: „Im Jahr 2025 wird All Connected Artificial Intelligence Logistics (ACAIL) den Transport von Komponenten mit 3D-Drucktechnologien deutlich reduzieren. Es sind nicht Bauteile, die von A nach B geschickt werden, sondern Daten, damit diese Komponenten vor Ort produziert werden können.“

Dirk Wollschläger: „Bis 2025 werden fast 100% der Supply Chain-Workflows entweder automatisiert oder durch künstliche Intelligenz unterstützt.“

Guanqi Hao: „Es wird eine globale Lieferkette geben, die unser Leben und unsere Welt mittels Digitalisierung nachhaltig verändern wird. Wir müssen darauf vorbereitet sein, der wird Wandel schneller geschehen, als wir uns vorstellen können.“

Ferdinand Dudenhöffer: „Wir werden eine intelligente Lieferkette sehen. Die Daten werden in Echtzeit mittels 5G-Standard übertragen. Lösungen können dadurch in Echtzeit entwickelt und implementiert werden.“

Fazit – nach 2 Corona Situation Räumen zu Logistik & Supply Chain

COVID-19 zeigt uns die Verwundbarkeit unserer globalen Automobilindustrie, die auf Arbeitsteilung, Optimierung, Fertigung und insbesondere günstige Arbeitskosten sowie Just-in-time-Produktion basiert. Intelligentes Supply Chain Management ist ein Enabler für diese Transformation und Blut- und Nervenader der globalen Lieferketten und Logistik. Die Digitalisierung wird der Haupttreiber in Kombination mit künstlicher Intelligenz sowie Blockchain– und 3-D-Druck-Technologien sein.

Rettet die Corona-Pandemie die deutsche Automobilindustrie? Die Corona-Krise verändert derzeit unseren Blick auf Mobilität. Zum einen für uns selbst als Grundlage unserer persönlichen Autonomie und zum anderen für unsere Wirtschaft als Grundlage für Wohlstand. Deutschland hat jetzt die Chance – befeuert durch die COVID19 Pandemie – von der bevorstehenden Mobilitätsrevolution zu profitieren und gestärkt hervorzugehen.

Mobilität als Grundbedürfnis UND Grundrecht

Was ändert sich mit und nach Corona? Je mehr unsere Mobilität eingeschränkt wird desto stärker steigt unser Bewusstsein dafür. Bis vor kurzem undenkbar: (Verhaltens-)-Regeln, ob, wie und wohin wir uns bewegen dürfen. Wir nehmen mehr Rücksicht aufeinander und schränken uns ein. Wir werden kreativ und ändern unsere Bewegungskultur: Fahrrad statt Auto und Bus, Wandern statt Seilbahn, Homeoffice statt durchschnittlich 45 Minuten am Tag zum Arbeitsplatz pendeln. Unsere Einstellung und unser Verhalten ändert sich.

Einerseits entschuldigt sich unsere bewährte Krisenmanagerin Angela Merkel für diese Einschränkungen unseres Grundrechts. Andererseits verspricht unsere Auto-Kanzlerin umfangreiche Unterstützung der Autoindustrie, um auf die Angst vor Arbeitsplatzverlust zu reagieren. Die geforderten Kaufprämien für hochmotorisierte fossile Fahrzeuge aus der Überproduktion deutscher Autobauer führen nicht aus der Sackgasse, sondern zu einer fatalen Geisterfahrt in die falsche Richtung.

Richtung und Geschwindigkeit geben inzwischen andere vor

Die Automobilindustrie ist nach wie vor Leitbranche, Treiber und Aushängeschild der deutschen Wirtschaft. Mit Klimaschutz, alternativen Antriebstechnologien, Digitalisierung und einem sich ändernden Mobilitätsverhalten steht die Branche vor ihrer größten Herausforderung. „Die Automobilindustrie wird sich in den nächsten 5 Jahren mehr verändern als in den letzten 100 Jahren“ tönten 2016 die deutschen CEOs der Automobilindustrie einstimmig zum 100. Geburtstag des Automobils. Die Richtung und die Geschwindigkeit gaben und geben andere vor, allen voran Tesla. Bald auch im Autoland Deutschland mit eigener Fabrik.

Zukunftsmobilität: Das Wie und nicht das Womit stehen im Vordergrund

Globale Entwicklungen bestimmen das Tempo der aktuellen Neuerfindung und Transformation der Automobilindustrie: Mögliche Strafzahlungen aufgrund von Emissionsregulierungen erzwingen eine Dekarbonisierung und damit die Elektrifizierung der Fahrzeugflotten. Verbrennungs-Motoren (Diesel/Benzin und Gas) werden langfristig von Elektro-Motoren (Batterie und Brennstoffzelle) abgelöst. Als Brückentechnologie werden Hybrid-Motoren in der nächsten Dekade weiter an Bedeutung gewinnen. Neben Antrieben wird die Mobilitätsrevolution vor allem durch die Chancen der Digitalisierung vorangetrieben. Das WIE und nicht das WOMIT, steht in Zukunft im Vordergrund, wenn wir uns von A nach B bewegen oder bewegt werden.

Stolz auf unsere Autoindustrie bröckelt

Jetzt ist die Zeit mutig zu handeln und rasch zu entscheiden. Unternehmen der Automobilindustrie müssen jetzt die Weichen stellen, um den unvermeidbaren Wandel erfolgreich zu bewältigen. Die Politik ist auf allen Ebenen gefordert, entsprechende Rahmenbedingungen zu schaffen, um künftig von den sich bietenden Chancen zu profitieren.

Passt sich unsere Automobilwirtschaft in Deutschland künftig nicht oder zu spät an, drohen Wertschöpfungsverluste. Ein beträchtlicher Teil der geschätzten 1,8 Millionen Arbeitsplätze hängen derzeit am Verbrenner. COVID-19 wirkt für die Transformation zum Elektromotor wie ein Brandbeschleuniger für diese Transformation. Begleitet wird dies durch die Verunsicherung von Mitarbeitern und Kunden sowie die bröckelnde Identifikation und Stolz auf unsere Automobilindustrie. In Familien, in (sozialen) Medien und in Talkrunden wird unsere Zukunftsmobilität kontrovers diskutiert.

Irrfahrt in die falsche Richtung

Schon vor der Corona-Pandemie war die Autoindustrie enorm unter Druck. Als vormals reichste Kommunen Deutschlands bettelten Wolfsburg und Ingolstadt bei der Autokanzlerin um Unterstützung mit dem Argument, bestehende Arbeitsplätze zu sichern. Dabei hat deren Forschung und Entwicklung zu wenig in zukunftsfähige Antriebe investiert, sondern vor allem in immer größere und luxuriösere Produkte. Vor allem in die stark nachgefragten SUVs, welche unserem Wunsch nach Sicherheit, Fahrspaß und Bequemlichkeit folgen. So hat sich der Ressourceneinsatz, der notwendig ist, um uns von A nach B zu bringen, in den letzten 25 Jahren deutlich erhöht. Zwischen dem VW Golf von 1995 und dem aktuellen VW Golf hat sich dessen Fläche um 12% und sein Gewicht um 25% erhöht. Die durchschnittliche PS Zahl von neuen PKWs ist in diesem Zeitraum um 66% gewachsen. Brauchen wir jetzt als Gegenbewegung die Förderung von Mikromobilität?

Konflikt zwischen ökonomischen und ökologischen Fußabdruck

Als Folge der Corona-Pandemie stehen dringend richtungsweisende ökonomische Entscheidungen an. Diese Krise hat die Geschwindigkeit und den Druck, diesen Wandel zu managen, dramatisch erhöht. Diese Krise bietet die Chance, unsere Mobilität nachhaltiger und intelligenter zu gestalten. Jetzt gilt es, die Klimaziele und die Wirtschaft gleichermaßen im Auge zu behalten. Jetzt darf die Autoindustrie nicht den Fehler machen, auf dem Weg zur Normalität diese Chance zur Veränderung zu verpassen.

Neben den bereits seit Jahren diskutierten ökologischen Weichenstellungen stehen nun – nicht zuletzt als Folge der Corona-Pandemie – auch richtungsweisende ökonomische Entscheidungen an. COVID-19 hat die Geschwindigkeit und den Druck, diesen Wandel zu managen, dramatisch erhöht. Dabei geht es nicht um die Frage: „Ökologie ODER Ökonomie?“, sondern um die nachhaltige und intelligentere Gestaltung unserer Mobilität in Richtung „Ökologie UND Ökonomie!“. Um den Erhalt und die Absicherung von Arbeitsplätzen und die Erreichung unserer Klimaziele im Sektor Mobilität zu gewährleisten, gilt es, die Autoindustrie beim Wiederhochfahren gezielt in ihrer Transformation zu unterstützen.

EXKURS mit Blick nach Österreich als Orientierung

Die deutsche Automobilindustrie ist unbestritten der Schlüsselsektor der deutschen Wirtschaft. Zudem ist die Autobranche mit einer Vielzahl von Sektoren eng verflochten und sichert so nicht nur direkt, sondern auch indirekt Arbeitsplätze. Wie Viele Jobs in Deutschland von der Autoproduktion abhängen, dazu gibt es allerdings nur Schätzungen.

Indikativ kann hier ein Blick auf unseren Nachbarn Österreich helfen. Im Schulterschluss von Politik und Industrie hat das Bundesministerium für Klimaschutz, Umwelt, Energie, Mobilität, Innovation und Technologie (BMK) zusammen mit der Industriellenvereinigung (IV) eine Studie zur Transformation der Automobilindustrie in Auftrag gegeben. Im Rahmen dieser Studie wurden, aufbauend auf der volkswirtschaftlichen Bedeutung der Automobilwirtschaft (welche neben der Produktion auch den Handel, die Reparatur und alle sonstigen, mit dem Automobil verbundenen Branchen wie beispielsweise Autoverleih, Versicherungen oder Fahrschulen inkludiert), vor allem die Auswirkungen der Antriebs-Elektrifizierung auf die österreichische Automobilwirtschaft untersucht. Ziel der Studie war es Chancen und Maßnahmen zu identifizieren, um als Zuliefer-Standort für die Automobilindustrie auf der Siegerstraße zu bleiben.

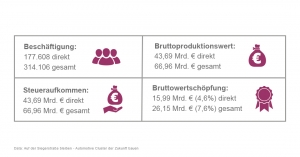

Abb. Eckdaten zur österreichischen Automobilwirtschaft:

Für jede Antriebstechnologie (Verbrenner mit Diesel, Benzin, Gas und Hybride sowie Elektro mit Batterie und Brennstoffzelle) wurden Referenzfahrzeuge bestimmt. Für jedes dieser Referenzfahrzeuge wurde ermittelt, welche Fahrzeug-Komponenten benötigt werden, ob diese im Inland produziert oder importiert werden und wie sich deren Kostenstruktur bestimmt. Es macht einen wesentlichen Unterschied, wie sich die Marktentwicklung der einzelnen Antriebstechnologien in den nächsten Jahren fortsetzt, da Komponenten von Elektrofahrzeugen (z.B.: Batteriezellen) häufiger importiert werden müssen und sich die Wortschöpfung ins Ausland verlagert.

Entwickelt wurden daher – abhängig von der Geschwindigkeit der Elektrifizierung – insgesamt vier Szenarien.

Im derzeit realistischsten dieser vier Szenarien wird bis 2030 mehr als eines von vier Autos mit Batterie (26%) oder Brennstoffzelle/H2 (2%) betrieben werden und Hybrid-Systeme werden sich als Übergangslösung gut etabliert haben. Verbrennungsmotoren werden in den nächsten 10 Jahren die größte Gruppe mit 72% bleiben.

Wie sich diese unterschiedlichen Antriebstechnologien und damit der Wandel in der Mobilität auf die Volkswirtschaft auswirken, dafür genügt nicht allein der Blick auf die Automobilindustrie. Auch die vorgelagerte Wertschöpfungskette mit Zulieferern und die nachgelagerten, sogenannten induzierten und Einkommenseffekte gilt es hier zu berücksichtigen. Methodisch bedarf es hierzu eines sogenannten Satellitenkontos Automobilwirtschaft, welches das gesamte Wertschöpfungsnetzwerk im Rahmen der Volkswirtschaftlichen Gesamtrechnung abbildet.

Als solches bildet es die Basis der Input-Output-Analyse, welche die Berechnung der wichtigsten Wirtschaftsindikatoren wie Bruttoproduktionswert, Bruttowertschöpfung und Beschäftigung ermöglicht.

Modelliert man ein solches Satellitenkonto für jede der genannten Antriebstechnologien und für unterschiedliche Entwicklungsszenarien bis 2030, so lässt sich daraus ablesen, welche Bedeutung der Geschwindigkeit bei der Elektrifizierung zukommt.

Positive Effekte zeigen sich, unabhängig davon ob die Elektrifizierung langsam oder rasch erfolgt, für die Entwicklung des Bruttoproduktionswerts, als dem Wert aller im Inland erzeugten Güter und Dienstleistungen. Dies ist im Wesentlichen auf die deutlich höheren Herstellungskosten von Elektro- und Hybrid-Antrieben im Vergleich zu Verbrennungsmotoren zurückzuführen.

Ein Blick auf die Bruttowertschöpfung, die hinsichtlich Wirtschaftskraft aussagekräftigere Kennzahl, da die benötigten Vorleistungen vom Bruttoproduktionswert abgezogen werden, trübt jedoch dieses Bild: denn viele der neu benötigten Komponenten werden häufig nicht in Österreich produziert, sondern müssen importiert werden. Damit sinkt die Wertschöpfung in der Automobilwirtschaft im realistischsten Szenario um 1,7 Prozent, im ambitioniertesten Szenario sogar um 5,8 Prozent, was rund zwei Milliarden Euro entspricht.

Ein ähnliches Bild zeichnet sich auch für den Arbeitsmarkt ab: ausgehend von knapp 397.000 unmittelbar und mittelbar in der Automobilwirtschaft Beschäftigten würden im Real-Szenario bereits 6.000 Arbeitsplätze wegfallen, was einem Minus von 1,5% entspricht. Im Szenario einer extremen Elektrifizierung würden bis zu 6,1% der Arbeitsplätze wegfallen, was 25.000 Beschäftigten (in Köpfen) entspricht.

Kernergebnis: Österreich ist noch nicht auf einen raschen Wandel vorbereitet. Viele Betriebe hängen mit ihrem Produktportfolio noch am Verbrennungsmotor. Es braucht eine massive Aufklärungskampagne für Kunden, Unternehmen und Handel. Technologieoffenheit, Innovationskraft und die angemessene Qualifikation der Beschäftigten sind, unter diesen Gegebenheiten, grundlegende Voraussetzungen für einen erfolgreichen Wandel. Zusätzlich müssen von Politik und Kommunen im Schulterschluss mit der Industrie stabile Rahmenbedingungen geschaffen und die Transformation professionell gemanagt werden.

Abb. Ökonomischer Fußabdruck Automobilwirtschaft

Begonnene Neuerfindung beschleunigen

Dieselgate und Tesla haben den überfälligen Strukturwandel in der Branche deutlich gemacht. Die deutschen Autobauer – allen voran VW – haben mit der Neuausrichtung begonnen. Durch COVID-19 ist jetzt eine existenzielle Notlage entstanden, die Mut und Perspektiven für eine bessere Zukunft braucht. Mit einer gezielten Förderung einer nachhaltigeren Energiegewinnung, umweltfreundlicheren Antriebstechnologien, der Vernetzung unserer Verkehrsträger und von neuen Mobilitätsdienstleistungen. Dabei können die Förderpakete helfen, den ohnehin fälligen Wandel zu mehr Nachhaltigkeit zu beschleunigen und die Geschäftsgrundlage für die Zukunft neu auszurichten.

Masterplan Mobilitätswende

Deutschland ist – analog Östereich – auf die Chancen und Risiken eines raschen technologischen Wandels ungenügend ausgerichtet. Es braucht jetzt einen sektorübergreifenden „Masterplan Mobilitätswende“. Dieser kann nur gelingen Hand in Hand mit der Energiewende und mit Technologie-Offenheit. Wir brauchen jetzt eine ökonomisch und ökologisch nachhaltige Industriepolitik – basierend auf den Pariser Klimazielen und einer Modernisierung unserer Industrie.

Die deutsche Automobilindustrie hat beste Zukunftschancen, wenn sie noch innovativer und nachhaltiger wird. Denn eines ist klar: Deren ökonomischer Fußabdruck wird sich verändern. Das Autoland Deutschland wandelt sich zum Mobilitätsland Deutschland.

Industrieförderung anstatt Konsumentenförderung.

Werden staatliche Hilfspakete ohne Nachhaltigkeitsausrichtung mit der Gießkanne verteilt, dann zementiert das weiter veraltete Strukturen für viele Jahre. Jeder Euro an staatlichen Hilfsgeldern für die Verbrennungstechnologie und zum kurzfristigen Abbau der auf Halde stehenden Fahrzeuge wirft unsere Automobilindustrie weiter zurück.

Mobilitätswende braucht Energiewende. Als zentrale Forderung der Elektromobilität muss gelten: Nur mit nachhaltiger(er) Primärenergie kann sie ihr Potential entfalten.

Standortsicherung und Förderung von Start-ups: Innovation und Forschung müssen unterstützt, Anreizen für Investitionen und Innovationen mit der Prämisse Technologieoffenheit geschaffen werden.

Neue Arbeitsplätze mit neuen Qualifikationen. Neue Kompetenzen müssen aufgebaut, bestehende Ingenieure, Entwickler und Fachkräfte umgeschult werden. Ohne Experten für neue Antriebe, Vernetzung, Automatisierung und digitale Plattformen für Kunden ist dieser Technologiewechsel und die Neu-Ausrichtung nicht zu bewältigen.

Information und Aufklärung. Unsere Bevölkerung, Unternehmer, Arbeitnehmer und Kunden müssen aufgeklärt und chancenorientiert sowie faktenbasiert durch glaubwürdige und unabhängige Experten mit Tiefen-Wissen und fundierter Erfahrung unterstützt werden.

Deutschland hat jetzt die Chance – befeuert durch die COVID-19-Pandemie – wieder Leuchtturm für und Vorreiter der notwendigen globalen Mobilitätsrevolution zu werden und als Wirtschaftsstandort gestärkt hervorzugehen.

Hier geht es zu den Anwendungsmöglichkeiten (Länder | Regionen | Branchen | Cluster) und userem Forschungsansatz

(Council4 Think Tank, Annna Kleissner & Michel Semmer) Broschüre Mobilitätsstudie

https://kleebinder.net/wp-content/uploads/2020/05/motiv1_linkedin-2.jpg12001200hpkhttps://kleebinder.net/wp-content/uploads/2018/10/Kleebinder.net-Logo-header-weiss-e1539092806516.pnghpk2020-05-27 08:54:092020-05-31 13:21:23Corona befeuert Umdenken in der Auto-Industrie – und eröffnet Deutschland globale Chance.

Am 29. April moderierte ich den ersten «Corona Situation Room« mit ausgewählten Branchenexperten aus der Automobilindustrie mit Fokus China und EU.

Anlass für dieses neue Format des CAR Instituts, Veranstalter führender Konferenzen der Automobil- und Mobilitätsindustrie in Deutschland und China, ist die COVID19 Krise. Speziell die globale Automobilindustrie mit offenen Märkten sowie internationalen Lieferketten und Just-in-Time Strategie, steht vor besonderen Herausforderungen. Ziel ist es, Orientierung und Unterstützung für die Automobilindustrie beim Management der COVID19 Krise anzubieten und eine Verbesserung der deutsch-chinesischen Wirtschaftskooperation zu erreichen.

Jeweils ein Experte aus China und Deutschland sowie ein Unternehmensvertreter geben ein Update zur momentanen Lage, anschließend findet eine Diskussionsrunde mit allen Sprechern statt.

Das Briefing findet in einer exklusiven Runde (nur auf Einladung) statt und dient dem Informationsaustausch aus erster Hand für und mit Entscheidern zu aktuellen Themen wie Produktion, Auswirkungen auf die Lieferketten, Digitalisierung und die Entwicklung der Marktnachfrage.

Kernfragen

Produktion und Lieferketten in Deutschland und China in Zeiten von Corona. Welche Erfahrungen sind seit dem Ausbruch der Krise in China und Europa gemacht worden?

Welche neuen Herausforderungen im Bereich der Logistik gibt es?

Fallbeispiel Duisburger Hafen zur Deutsch-Chinesischen Zusammenarbeit in der Logistik

Welche Möglichkeiten und Maßnahmen gibt es, verloren gegangene Potentiale nach den Stillständen wieder aufzuholen?

Wird sich der Trend zur Globalisierung weiter verstärken oder zurückgehen?

Welche Auswirkungen auf die Fertigungstiefe und Produktionskosten sind zu erwarten?

Wie wird eine Änderung von Lieferketten zukünftig Logistikprozesse, wie zum Bsp. das Prinzip „just-in-time“ und Lieferwege Luft, Schiene, Straße und Wasser verändern.

Zhixin Wu berichtete über den Aufbau eines neuen Datenmanagement-Systems zur Optimierung und Absicherung von Lieferketten in China, der Verlängerung der staatlichen BEV Förderung und kündigte Maßnahmen zur Optimierung der Standards für die europäische Automobilindustrie an.

Erich Staake berichtete von dem ersten Zug, der vor 10 Tagen, seit dem Ausbruch der COVID Krise von Wuhan in Duisburg eingetroffen ist, dem Trend, dass aktuell mehr Fertigprodukte per Schiene Richtung China transportiert werden und vom Optimierungspotenzial bei der Auslastung der Güterzüge in beide Richtungen.

Ferdinand Dudenhöffer prognostizierte, dass China gestärkt aus der COVID Krise als Lokomotive der globalen Automobilindustrie hervorgehen wird. USA bleibt unberechenbar. Just in time wird bleiben mit stärkeren Risiko-Absicherungen und einer Digitalisierung der Logistik-Kette.

Fazit

Corona zeigt uns die Verletzlichkeit unsers globalen Wirtschafts-Systems, das auf Arbeitsteilung, Optimierung der Herstellungs- und insbesondere Lohnkosten, just-in-time Produktion und preiswerten Logistikprozesse beruht.

60% der Teilnehmer kamen aus China, 40% aus Europa. Vertreter von IBM, NIO, BMW, Huawei, CFLD German Desk, China Fortune Land Development, China International Promotion Agency, etc.

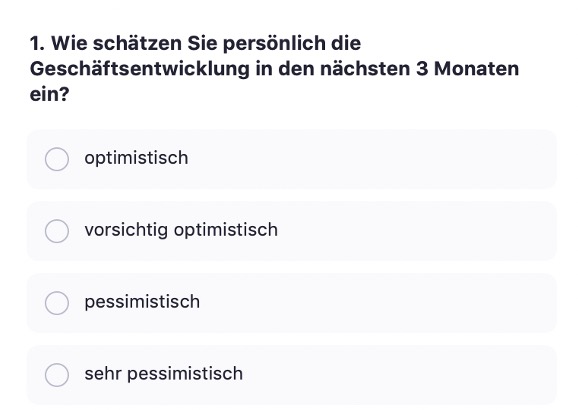

Beim abschließenden Stimmungsbarometer unter den 24 Teilnehmern ergab sich folgendes Ergebnis:

Ergebnis

8% optimistisch

55% vorsichtig optimistisch

33% pessimistisch

4% sehr pessimistisch

#coronarampup #reboot #automobilindustrie

Der 2. «Corona Situation Room #2« findet am 28. Mai 2020 um 11:00 statt.

Weitere Informationen und Anmeldung / Bewerbung unter

Dieser Blog ist eine Kurzfassung der Studie „Auf der Siegerstraße bleiben“, in Auftrag gegeben vom Bundesministerium für Verkehr, Innovation und Technologie (BMVIT) sowie der österreichischen Industriellenvereinigung (IV) [1]. Die Studie wurde durchgeführt von derCouncil4 GmbH in Kooperation mit Dr. Hans-Peter Kleebinder.

Die Automobilindustrie zählt unbestritten zu den Leitbranchen der österreichischen Wirtschaft. Mit alternativen Antriebstechnologien, Digitalisierung und dem sich ändernden Mobilitätsverhalten steht die Branche vor großen Herausforderungen. Unternehmen sollten rechtzeitig die Weichen stellen, um den Transformationsprozess zu bewältigen. Die politischen Institutionen sind auf allen Ebenen gefordert, entsprechende Rahmenbedingungen zu schaffen, um künftig von den sich bietenden Chancen zu profitieren.

Für derartige Entscheidungen fehlte bisher das Wissen über die zu erwartenden Veränderungen. Eine Basis dafür liefert die vorliegende Studie „Auf der Siegerstraße bleiben“ mit belastbaren Szenarien zum Einsatz neuer Antriebstechnologien bis 2030 und der Abschätzung der wirtschaftlichen Implikationen, die sich für die österreichische Automobilwirtschaft ergeben.

Globale Entwicklungen bestimmen das Tempo der Transformation: Emissionsregulierungen und damit verbundene Strafzahlungen erfordern eine Dekarbonisierung und damit die Elektrifizierung der Fahrzeugflotten. China als neue dominierende Automobilnation und alternative Mobilitätskonzepte treiben die Elektromobilität zusätzlich voran. Verbrennungsmotoren (Diesel/Benzin und Gas) werden langfristig von Elektroantrieben (Batterie und Brennstoffzelle) abgelöst.

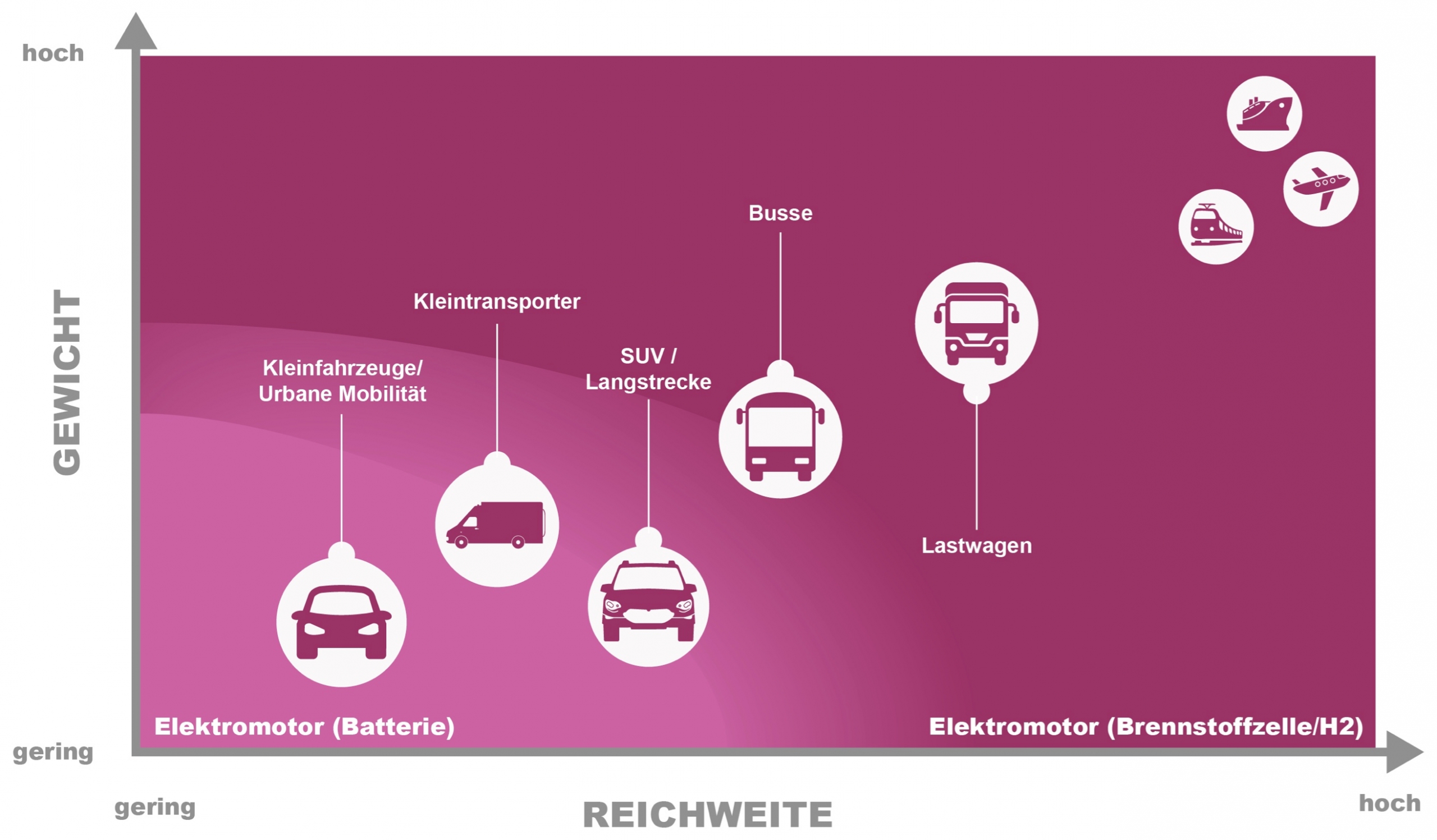

Die Betrachtung der Zukunftschancen von Elektromobilität muss ganzheitlich erfolgen. Dabei sind alle Verkehrsarten und Distanzbereiche zu untersuchen und im Hinblick auf ihre Anforderungen an die Elektromobilität zu charakterisieren. [2] In Zukunft werden beide Technologien nebeneinander koexistieren. Batteriebetriebene Elektrofahrzeuge sind hocheffizient bei kurzen Strecken und niedrigen Lasten. Dem gegenüber steht die Brennstoffzelle mit ihrer Stärke bei hohen Reichweiten und Lasten. Abbildung 1 zeigt die idealen Einsatzgebiete beider Technologien. [3]

Abbildung 1: Mögliche Einsatzgebiete von Batterie und Brennstoffzelle

Für jede Antriebstechnologie wurden Referenzfahrzeuge festgelegt. Zudem wurde ermittelt, welche Fahrzeug-Komponenten benötigt werden, ob diese im Inland produziert oder importiert werden und wie sich deren Kostenstruktur bestimmt. Hier zeigt sich zum einen, dass es künftig zu einer deutlichen Komplexitätsreduktion in den Fahrzeugen kommen wird, wodurch viele Komponenten nicht mehr benötigt werden. Zum anderen, dass einige der neu benötigten Komponenten nicht in Österreich produziert werden und daher zwangsläufig importiert werden müssen.

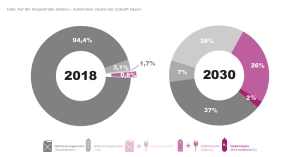

Grundlage aller Berechnungen bildet das sogenannte Basis-Szenario, in welchem unterstellt wird, dass es – verglichen mit 2018 – zu keinen Veränderungen der Marktanteile kommt. Lediglich die sich ändernde Nachfrage bis 2030 wird hier berücksichtigt. Der Mix der Antriebstechnologien bleibt daher, wie im Jahr 2018, bei 94,3% Verbrennungsmotor (Benzin/Diesel), 3,1% Verbrennungsmotor (Gas), 0,82% Hybrid-Systemen (PHEV) und 1,71% Elektromotor (Batterie). Fahrzeuge die mit einer Brennstoffzelle und Wasserstoff betrieben werden haben 2018 noch keine Relevanz.

Wie sich die Automobilindustrie in den kommenden Jahren entwickeln wird, ist von einer Vielzahl von Einflussfaktoren abhängig. In dieser Studie wurden 4 große Treiber identifiziert und analysiert.

Dekarbonisierung, getrieben durch Fahrzeugelektrifizierung und Emissionsregulierungen,

Autonomes Fahren und alternative Mobilitätskonzepte und

Die globale Fahrzeug-Nachfrageentwicklung

China als neue dominanter Einflussfaktor der globalen Fahrzeugindustrie

Fest steht, dass der Automobilmarkt in Österreich, mit einem Weltmarkt-Anteil von nur 0,43%, nicht groß genug ist, um künftige Automobiltrends selbst bestimmen zu können.

Aufbauend auf den Antriebstechnologien wurden vier Szenarien – von einer langsamen bis hin zu einer sehr raschen Elektrifizierung – entwickelt und durchgerechnet. Im Szenario mit dem schnellsten Wandel werden 2030 weltweit nur mehr 15 Prozent der Autos mit Benzin, Diesel oder Gas neu zugelassen. Die restlichen Marktanteile verteilen sich auf elektrifizierte Antriebsarten. Für am wahrscheinlichsten erachten die Studienautoren das Szenario „moderate Elektrifizierung“: Demnach werden im Jahr 2030 immer noch 72 Prozent der neu zugelassenen Autos mit Verbrennungsmotoren angetrieben; aufgeteilt in Diesel/Benzin mit 37 Prozent, Hybride mit 28 Prozent und Gas mit 7 Prozent Marktanteil. Batteriebetriebene Fahrzeuge erreichen einen Anteil von 26 Prozent und Brennstoffzellenfahrzeuge von 2 Prozent. Zum Vergleich: Heute sind gerade einmal 2,5 Prozent keine traditionellen Verbrenner, siehe Abbildung 2.

Abbildung 2: Darstellung des Basis-Szenarios 2018 und der Szenarien für die Verteilung der Antriebstechnologien 2030

Die Berechnung der volkswirtschaftlichen Effekte für die Automobilwirtschaft im Jahr 2030, getrennt nach den vier Szenarien, wurde auf Grundlage eines modifizierten Satellitenkontos der Automobilwirtschaft durchgeführt. Aufgrund der bisherigen Dominanz der Verbrennungsmotoren musste das Satellitenkonto um die neuen Antriebstechnologien erweitert werden. Auch die vor- und nachgelagerten Sektoren sowie die Außenhandelsverflechtungen sind in diesem Rahmen entsprechend anzupassen. Dadurch konnten nicht nur die zu erwartenden Wertschöpfungs- und Beschäftigungseffekte der Automobilindustrie berechnet werden, sondern auch die Effekte auf die gesamte österreichische Automobilwirtschaft, die eine Vielzahl weiterer Sektoren (Werkstätten, Handel, Versicherungen etc.) umfasst.

Passt sich die Automobilwirtschaft in Österreich künftig nicht oder zu spät an, drohen Wertschöpfungsverluste. Und diese fallen umso stärker aus, je schneller sich der Wandel hin zu Elektroautos vollzieht. Schon im realistischsten (moderaten) Szenario wäre in der österreichischen Automobilwirtschaft 2030 mit einem Rückgang von 1,7 Prozent, im ambitioniertesten Szenario sogar mit 5,8 Prozent (entspricht rund zwei Milliarden Euro) zu rechnen. Betroffen sind nämlich nicht nur die Automobilindustrie, sondern auch andere Sektoren wie etwa Tankstellen, Werkstätten, der Handel oder die gesamte Vorleistungsindustrie. Wird nicht gehandelt, dann kostet dies auch Arbeitsplätze: rund 6.000 Arbeitsplätze bis 2030 im moderaten Szenario, bis zu 24.000, wenn sich der Wandel rasch vollzieht. Denn mit jedem Arbeitsplatz in der Automobilindustrie wird derzeit ein weiterer Arbeitsplatz österreichweit abgesichert.

Die vorliegende Studie „Auf der Siegerstraße bleiben – Automotive Cluster der Zukunft bauen“ zeigt, dass die batteriebetriebene Elektromobilität auch in der österreichischen Automobilindustrie Einzug hält und stark zum tiefgehenden Wandel beiträgt. Dabei ist der Grad der Elektrifizierung relevant. Auf eine zu rasche Elektrifizierung (Szenario 4) ist die österreichische Automobilindustrie aus heutiger Sicht noch nicht vorbereitet und dies kann zu starken Einbußen bei Beschäftigung und Wertschöpfung führen. Zudem könnte dies möglicherweise auch den Bestand kleiner und mittelständischer Unternehmen bedrohen.

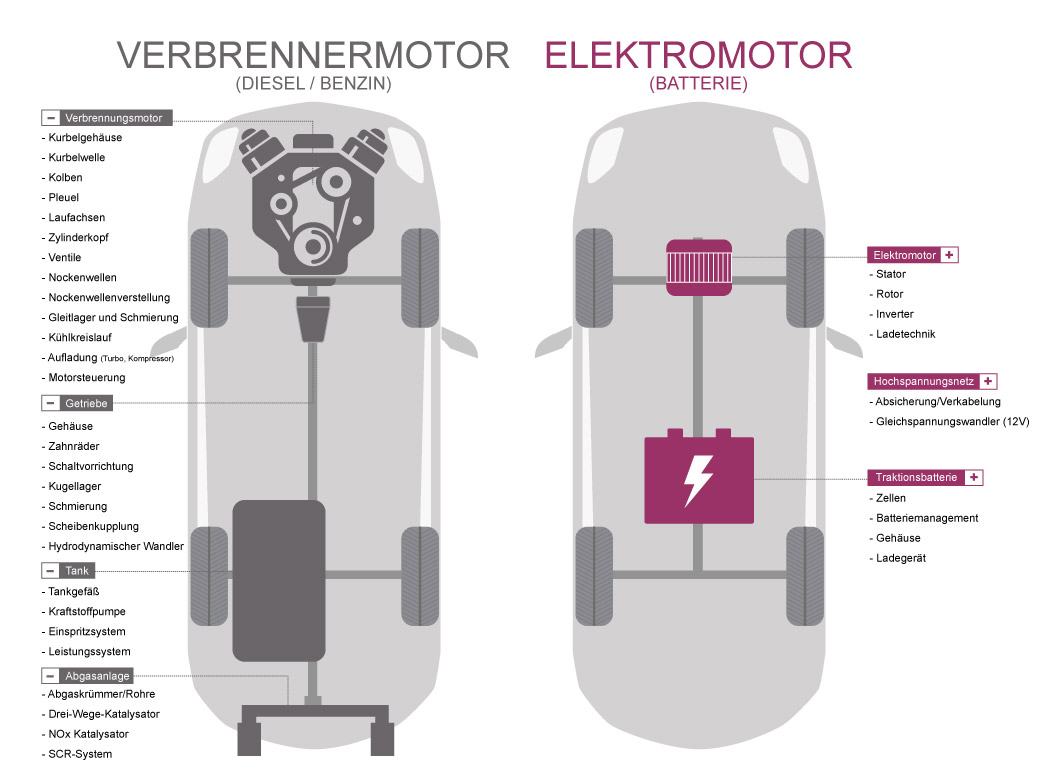

In Abbildung 3 wurden die Bauteile der Antriebsstränge von Verbrennungsmotoren und Elektromotoren verglichen. Die Anzahl der benötigten Bauteile reduziert sich bei elektrischen Antrieben signifikant. Ein konventioneller Verbrennungsmotor kann sich aus ca. 1200 bis 2000 Einzelteilen zusammensetzen, ein Elektromotor hingegen nur mehr aus 100 bis 200 Teilen. Die Batterie, die etwa 50% der Produktionskosten eines reinen Elektrofahrzeugs verursacht, wird zudem nicht in Europa hergestellt und verursacht einen Abfluss der bisherigen westlichen Wertschöpfung nach Asien.

Abbildung 3: Gegenüberstellung der Antriebsstränge von Verbrenner- und Elektrofahrzeugen

Um das Tempo und die Intensität dieses Wandels mitbestimmen zu können, ist es erforderlich, die geeigneten Rahmenbedingungen zu schaffen. Die Aufgabe ist nicht nur, die negativen Auswirkungen für Österreichs Automobilwirtschaft zu begrenzen, sondern es geht vielmehr darum, an diesem neuen Wachstumsmarkt zu partizipieren.

Denn der Wandel bringt auch viele neue Chancen, insbesondere auch für Newcomer: „Die Eintrittsbarrieren sind beim E-Antrieb viel niedriger, es wird nicht nur Tesla und weitere neue Automobilhersteller geben, sondern ganz neue Mobilitätsanbieter, Geschäftsmodelle und Zulieferbetriebe“, so Kleebinder

Resümee: Österreich ist auf die Chancen und Risiken eines raschen technologischen Wandels (noch) nicht ausgerichtet. Es braucht einen sektorübergreifenden „Masterplan Mobilitätswende“. Dieser kann nur Hand in Hand mit der Energiewende und von wissenschaftlich fundierter und unabhängiger Expertise begleitet gelingen. Weitere Handlungsempfehlungen der Autoren beziehen sich auf die Standortsicherung durch Schwerpunktsetzungen, das Erreichen kritischer Größen und Clusterbildung. Zudem empfehlen sie die Schaffung von Anreizsystemen für Investitionen und Innovationen mit der Prämisse Technologieoffenheit. Neue Kompetenzen müssen aufgebaut, bestehende Fachkräfte umgeschult und Bevölkerung als auch Industrie aufgeklärt werden. Österreich hat die Chance, von der bevorstehenden Mobilitätsrevolution zu profitieren und als Wirtschaftsstandort gestärkt hervorzugehen.

Autoren:Dr. oec. Hans-Peter Kleebinder, Dr. Anna Kleissner, Dipl.-Ing. Michael Semmer

Weitere Einsatzmöglichkeiten unseres Modells/Studiendesign:

Berechnung der direkten, indirekten und induzierten wirtschaftlichen Beiträge der Automobilwirtschaft oder Teilbereichen daraus bis 2030

Für unterschiedlichste Szenarien (Kombination von Antriebstechnologien)

Für unterschiedliche Nachfrageniveaus

Einfache Berechnung von Nachfrageänderungen, sowohl im privaten Konsum als auch im Export (Brexit, Strafzölle, etc.)

Unterstützung von Investitionsentscheidungen/Fördermöglichkeiten hinsichtlich Effizienz und wirtschaftlicher Nachhaltigkeit (z.B. Effekte einer Förderung der Produzenten vs. Effekte einer Förderung der Nachfrage)

Identifikation von Branchen mit überdurchschnittlichem Wachstumspotenzial

Identifikation von Wertschöpfungslücken (die zu Wertschöpfungsabflüssen führen) / Wo bestehen Ansätze für Betriebsansiedlungen

Vergleiche mit anderen Sektoren, Branchen und der Gesamtwirtschaft

Mögliche Erweiterungen:

Umlegen dieses Modells auf andere Länder oder auf die gesamte EU (anhand eines multinationalen Modells der EU-28), wobei die Effekte für jedes Land separat dargestellt werden können

Regionalisierung für Österreich und Deutschland (Bundeslandebene)

https://kleebinder.net/wp-content/uploads/2020/01/aufdersiegerstrasse_hpk-titelbild.png6051000hpkhttps://kleebinder.net/wp-content/uploads/2018/10/Kleebinder.net-Logo-header-weiss-e1539092806516.pnghpk2020-01-08 09:54:052020-04-20 16:18:51Transformation der Automobilindustrie: Herausforderungen und Chancen

Der Aufstieg Chinas wird in Europa oft diskutiert und anerkannt. Wie dominant die Macht Chinas im Automobil- und Mobilitätssektor wirklich ist, wird in diesem Blog beschrieben. Dieser Blog ist ein erweiterter Auszug aus einer Studie im Auftrag des Bundesministeriums für Verkehr, Innovation und Technologie und der Föderation der österreichischen Wirtschaft[1].

Die Automobilindustrie ist eine europäische Erfolgsgeschichte. Über 13 Millionen Menschen arbeiten in der Automobilbranche und erwirtschaften 6% der gesamten Steuereinnahmen in den EU-15-Staaten[2] (Belgien, Dänemark, Deutschland, Finnland, Frankreich, Griechenland, Großbritannien, Irland, Italien, Luxemburg, die Niederlande, Österreich, Portugal, Schweden, Spanien).

Diese Position ist jedoch in Gefahr: Neben neuen Geschäftsmodellen und Trends wird der Aufstieg Chinas immer schwieriger.

McKinsey prognostiziert, dass diese Position der Stärke und des Wohlstands in Gefahr ist. Die kürzlich dominante Stellung Chinas in der Automobilindustrie und neue Geschäftsmodelle wie Sharing und autonomes Fahren erfordern ganz andere Fähigkeiten als die Herstellung exzellenter Fahrzeuge. Als Beispiele werden datenbasierte Dienste und gemeinsame Mobilität genannt, die 2030 voraussichtlich 25 % des Industrieumsatzes generieren werden; 2018 waren es 0,2 %. [2]

China dominiert die Fahrzeugproduktion

China ist Weltmarktführer bei der Fahrzeugproduktion. [3]

China ist Weltmarktführer bei der Herstellung von Elektrofahrzeugen. [3]

China ist Weltmarktführer bei der Herstellung von Fahrzeugbatterien. [4]

Die Joint Venture-Strategie der chinesischen Regierung hat viele ihrer Ziele erreicht. Die Autos und Batterien in Peking tragen ausländische Badges, werden aber in China hergestellt. Das Land produzierte 2018 rund 23 Millionen Pkw und übertraf damit Europa und Nordamerika deutlich, wie in Abbildung 1 dargestellt[3, 5].

Abbildung 1: Pkw-Produktion in China, Europa und den USA im Jahr 2018, in Millionen Stück

Quelle: Eigene Illustration basierend auf[5].

Im Jahr 2018 wurde weltweit eine Batteriekapazität von 220,5 GWh produziert. 134,5 GWh davon wurden in China produziert. Im Jahr 2023 wird prognostiziert, dass sich 7 von 10 der weltweit größten Giga-Fabriken für Batteriesysteme in China befinden werden. [4]

Chinesische Elektrofahrzeug-Startups sind auch führend im Wettbewerb um Investitionskapital. Laut Pitchbook Data wurden mehr als 14,5 Mrd. USD Dollar wurde zwischen 2014 und dem ersten Quartal 2019 [6] investiert, verglichen mit etwas mehr als 6 Mrd. Dollar. Dollar in den USA im gleichen Zeitraum. Allerdings sind die Risikokapitalinvestitionen in Chinas EV-Start-ups im Jahr 2019 um fast 90% zurückgegangen.

China dominiert den Fahrzeugmarkt

China ist der größte Fahrzeugmarkt der Welt. [7]

China ist der weltweit größte Markt für Elektrofahrzeuge. [7]

China ist der größte Ride-Hailing-Markt der Welt. [7]

Der Aufstieg Chinas zum größten Automobilmarkt der Welt schreitet zügig voran. Der Absatz von 8 Millionen neuen Fahrzeugen im Jahr 2007 erreichte mit 24 Millionen im Jahr 2017 und 23,2 Millionen im Jahr 2018 seinen Höhepunkt. [8] Die meisten dieser Verkäufe wurden von bekannten ausländischen OEMs getätigt. Der chinesische Markt war 2018 für rund 40% aller weltweiten Verkäufe der Volkswagen AG verantwortlich[9].

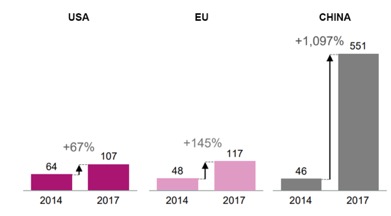

Das Volumen der neu zugelassenen Elektrofahrzeuge in China stieg von 2013 bis 2018 jährlich um mehr als 100%. Im Jahr 2018 wurden in China 1,1 Millionen Elektrofahrzeuge (BEV + PHEV) verkauft, davon 75% batteriebetriebene Elektroautos[10]. In Abbildung 2 werden die BEV-Neuzulassungen in den drei Hauptmärkten USA, Europa und China von 2014 bis 2017 verglichen.

Abbildung 2: Neuzulassungen von batteriebetriebenen Elektrofahrzeugen in den USA, der EU und China, in Tausend Stück

Quelle: Eigene Illustration basierend auf[2].

Um diese Zahlen im Verhältnis zu den gesamten Pkw-Zulassungen in den Jahren 2014 und 2017 zu setzen, veranschaulicht Tabelle 1 die Zahlen.

Tabelle 1: Gesamtzahl der Neuzulassungen und BEVs in den USA, der EU und China in Tausend Stück

Quelle: Eigene Illustration basierend auf[11, 12].

Darüber hinaus zeichnen sich auch auf dem chinesischen Automobilmarkt strukturelle Veränderungen ab. Mit über 405,1 Millionen Kunden[13] und rund 35 Millionen täglichen Fahrten[7] im Jahr 2018 überholt China die USA mit 58,4 Millionen Nutzern[14] und ist für fast die Hälfte der 70 Millionen täglichen Fahrten[7] weltweit verantwortlich.

Fazit

Die Markt- und Fertigungsdominanz Chinas wird dazu beitragen, dass sich die Lieferketten für Elektrofahrzeuge in China niederlassen und die Dominanz weiter ausgebaut werden kann.

Gleichzeitig plant China, die Einführung von Brennstoffzellenfahrzeugen voranzutreiben. Um auch in diesem Bereich führend zu werden subventioniert China die Brennstoffzellenforschung und die Wasserstoffenergiewirtschaft mit 11 Mrd im Jahr 2018. [15, 16]

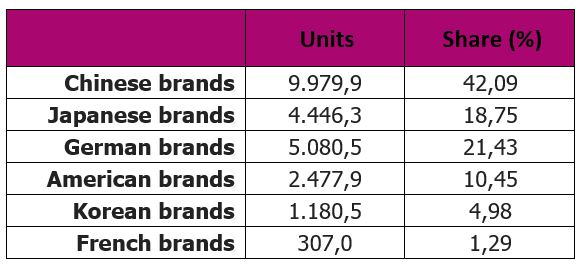

Auch die Qualität und das Design der lokalen chinesischen Automobilhersteller verbessern sich kontinuierlich. Experten schätzen, dass bis 2020 in China mehr lokale Fahrzeugmarken als ausländische Marken verkauft werden. Tabelle 2 zeigt die nach Ländermarken geordneten Pkw-Verkäufe in China. Rund 42% aller in China verkauften Fahrzeuge waren einheimische Marken.

Tabelle 2: Pkw-Verkäufe in China nach Ländern/Marken 2018, in Tausend Stück

Quelle: Eigene Illustration basierend auf[17].

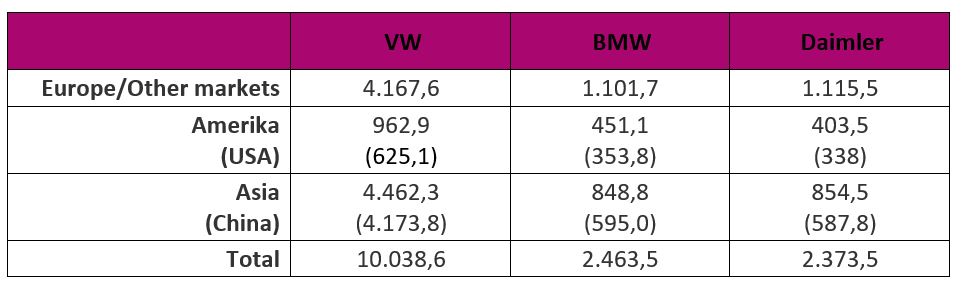

Das besonders hohe Absatzniveau der deutschen Fahrzeughersteller in China hat zu einer starken Abhängigkeit von diesem Markt geführt. Sollte sich das Geschäft in China verschlechtern, wird dies erhebliche Auswirkungen auf die Absatzzahlen und damit indirekt auch auf die österreichische Automobilkonjunktur haben. Tabelle 3 zeigt die Abhängigkeit der deutschen Fahrzeughersteller von den chinesischen Märkten. Im Jahr 2017 verkaufte Volkswagen 41,6%, BMW 24,15% und Daimler 24,7% seiner Fahrzeuge in China.

Tabelle 3: Weltweiter Pkw-Absatz der deutschen Automobilmarken im Jahr 2017, in Tausend

Quelle: Eigene Illustration basierend auf[18-20].

Einige chinesische Unternehmen validieren derzeit Exporte in den Westen: Die Automobilhersteller Geely, GAC und Great Wall sind in diesem Projekt besonders ambitioniert, wurden aber durch die amerikanischen Zölle gebremst. Geely, der in dieser Hinsicht ambitionierteste chinesische Automobilhersteller, kaufte Volvo 2010 von Ford und erwarb 2018 9,7% der Daimler AG und ist damit der größte Einzelaktionär. [5] Im Jahr 2018 exportierte Geely weltweit 27.768 Einheiten, was 1,9% des Gesamtabsatzes der Gruppe entspricht. Tabelle 4 zeigt den Umsatz Geely in 2018.

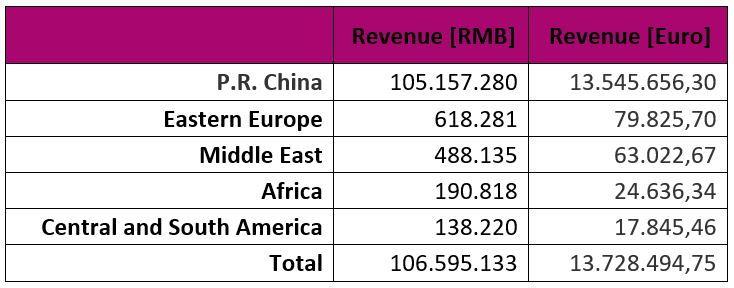

Tabelle 4: Geely globaler Umsatz nach Ländern geordnet, in Tausend, umgerechnet in EURO (1RMB = 0,13 Euro)

Source: Own illustration based on [21]

Für Österreich: Auch wenn China bei den Exporten der österreichischen Automobilindustrie nur auf Platz 15 liegt, ist die Bedeutung dieses Marktes nicht zu unterschätzen. China als größter Automobilmarkt der Welt beeinflusst die deutschen Fahrzeughersteller. Da der deutsche Automobilmarkt etwa ein Drittel der Gesamtexporte der österreichischen Automobilindustrie ausmacht, ist Österreich indirekt von China und den Entscheidungen der chinesischen Regierung abhängig.

Autoren: Dr. Hans-Peter Kleebinder, Michael Semmer

[1] H.-P. Dr. Kleebinder, A. Dr. Kleissner und M. Semmer, „Auf der Siegerstraße bleiben! Automotive Cluster der Zukunft bauen.“, Wien, Nov. 2019.

[2] A. Cornet, H. Deubener und R. Dhawan, „RACE 2050 – A VISION FOR THE EUROPEAN AUTOMOTIVE INDUSTRY“, McKinsey & Company, Jan. 2019. [Online] Verfügbar unter: https://www.mckinsey.de/~/media/McKinsey/Locations/Europe%20and%20Middle%20East/Deutschland/News/Presse/2019/2019-01-08%20Race%202050/Report_Race2050_A%20Vision%20for%20the%20European%20automotive%20industry.ashx. Zugriff am: 7. Oktober 2019.

[3] IHS Markit, „Light Vehicle Production Forecasts“, IHS Markit, 2019.

[4] Benchmark Mineral Intelligence, BATTERY MEGAFACTORIES. [Online] Verfügbar unter: https://www.benchmarkminerals.com/category/batteries/. Zugriff am: 8. Oktober 2019.

[5] The Economist, „China’s plans for the electri ed, autonomous and shared future of the car: It does not need to have the best car companies to win the race“, The Economist, 04 Apr., 2019, https://www.economist.com/briefing/2019/04/04/chinas-plans-for-the-electrified-autonomous-and-shared-future-of-the-car.

[6] E. Huang, Venture capital to China’s electric vehicle startups has dropped nearly 90%. [Online] Verfügbar unter: https://qz.com/1648609/vc-cash-to-chinas-electric-car-startups-drops-nearly-90/. Zugriff am: 25. Oktober 2019.

[7] B. Collie, G. Xu, T. Palme, A. Wachtmeister und C. Meyer, „Five Ways to Win in China’s Changing Mobility Market“, The Boston Consulting Group, Sep. 2019. Zugriff am: 8. Oktober 2019.

[8] C. Gauger, K. Heller, K. Lellouche Tordjman, A. Loh und B. Rehberg, „An Agile Game Plan for Automakers“, The Boston Consulting Group, Stuttgart, Jun. 2019. [Online] Verfügbar unter: http://image-src.bcg.com/Images/BCG-An-Agile-Game-Plan-for-Automakers-June-2019_tcm58-221709.pdf. Zugriff am: 25. September 2019.

[9] Volkswagen AG, „Auslieferungsrekord für Volkswagen Konzern in 2018“, Volkswagen AG, Wolfsburg, Jan. 2019. [Online] Verfügbar unter: https://www.volkswagenag.com/de/news/2019/01/new-delivery-record-for-volkswagen-group-in-2018.html. Zugriff am: 8. Oktober 2019.

[10] Frost & Sullivan, Global Electric Vehicle Market Outlook, 2019. [Online] Verfügbar unter: https://ww2.frost.com/frost-perspectives/global-electric-vehicle-market-on-track-to-set-new-records-in-2019/. Zugriff am: 3. Oktober 2019.

[11] European Automobile Manufacturers Association, „POCKET_GUIDE_2015-2016“, European Automobile Manufacturers Association (ACEA), 2015. [Online] Verfügbar unter: https://www.acea.be/uploads/publications/POCKET_GUIDE_2015-2016.pdf. Zugriff am: 6. November 2019.

[12] The European Automobile Manufacturers’ Association, „Automobile Industry Pocket Guide 2019/2020“, The European Automobile Manufacturers’ Association (ACEA), Jun. 2019. [Online] Verfügbar unter: https://www.acea.be/uploads/publications/ACEA_Pocket_Guide_2019-2020.pdf. Zugriff am: 25. September 2019.

[14] Statista, Ride Hailing – USA | Statista Marktprognose. [Online] Verfügbar unter: https://de.statista.com/outlook/368/109/ride-hailing/usa#market-revenue. Zugriff am: 25. Oktober 2019.

[15] B. Schmitt, „Hat die Batterie die Zukunft schon hinter sich? – manager magazin“, Manager Magazin;, 01 Feb., 2019, https://www.manager-magazin.de/unternehmen/autoindustrie/wasserstoffauto-toyotas-plaene-mit-der-brennstoffzelle-a-1251106-3.html.

[16] M.-S. Röder, Ausgerechnet der Vater des E-Autos in China will jetzt auf einen anderen Antrieb setzen. [Online] Verfügbar unter: https://www.businessinsider.de/der-vater-des-e-autos-in-china-sagt-die-zukunft-gehoert-nicht-nur-der-batterie-2019-6. Zugriff am: 8. Oktober 2019.

[17] MarkLines Automotive Industry Portal, China – Flash report, Sales volume, 2018. [Online] Verfügbar unter: https://www.marklines.com/en/statistics/flash_sales/salesfig_china_2018. Zugriff am: 6. November 2019.

[20] Bayerische Motoren Werke (BMW) Aktiengesellschaft, „Wir gestalten die Mobilität der Zukunft, Geschäftsbericht 2017“, Bayerische Motoren Werke Aktiengesellschaft, 2018.

https://kleebinder.net/wp-content/uploads/2019/11/hpk_china_blog_beitragsbild-1.png6051000hpkhttps://kleebinder.net/wp-content/uploads/2018/10/Kleebinder.net-Logo-header-weiss-e1539092806516.pnghpk2019-11-24 12:59:012020-04-20 16:17:27China: Die neue globale Autonation

Effizienz- und CO2-Emissionsanalyse von Verbrennungsmotoren (ICE) und Elektrofahrzeugen (EV)

Dieser Blog ist eine Ergänzung zu einer Studie im Auftrag des Bundesministeriums für Verkehr, Innovation und Technologie und des Bundesverbandes der österreichischen Wirtschaft[1]. Wir möchten die Bedeutung transparenter Informationen über die Effizienz der Fahrzeuge und den ökologischen Fußabdruck hervorheben.

In Österreich muss ein Elektrofahrzeug (EV) 80.000 km fahren, um aufgrund des Strommixes des Landes weniger CO2-Emissionen als Verbrennungsmotor (ICE) zu verursachen. In Ländern mit einer stark von Kohle abhängigen Stromerzeugung wie Polen und China werden die Elektrofahrzeuge immer einen höheren CO2-Ausstoß aufweisen als ein ICE. Um Ihnen einen besseren Überblick zu geben, wird eine Übersicht über die wesentlichen Wirkungsgrade und CO2-Emissionen des Antriebsstrangs gegeben.

Analyse verschiedener Kraftstoffproduktionen und Antriebsstränge:

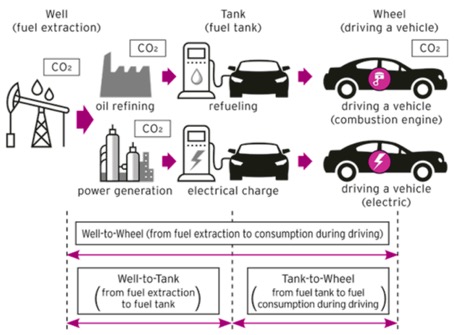

Für eine objektive Analyse des Gesamtwirkungsgrades eines Antriebsstrangs muss die gesamte Energiekette untersucht werden. Dies wird im Moment als Well-to-Wheel-Analyse bezeichnet, die die eingesetzte Energie und den Wirkungsgrad von der Energiequelle bis zum Rad untersucht. Der Gesamtwirkungsgrad wird stark von der Energieerzeugung beeinflusst. Die Well-to-Tank-Analyse gibt Aufschluss über die Effizienz der Energieerzeugung (wie viel Energie geht bei der z. B. Stromerzeugung verloren). Die Tank-zu-Rad-Analysen beziehen sich auf den Energieeinsatz in Fahrzeugen vom Tanksystem bis zur Straße.

Abbildung 1.1 erläutert die Well-to-Wheel-Analyse mit den Unterkategorien Well-to-Tank und Tank-to-Wheel.

Abbildung 1.1: Konzeptionelle Darstellung von Well-to-Wheel-Analysen auf Effizienz und CO2-Emissionen (Quelle: Eigene Darstellung basierend auf [2])

Well-to-Tank-Analyse:

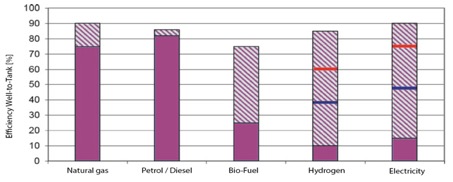

Abbildung 1.2 gibt einen Überblick über die Effizienz der Energieerzeugung von Brennstoffen. Minimal- oder Festwerte werden violett dargestellt. Werte, die von der Effizienz der verwendeten Produktionsmethode abhängig sind, sind gestreift violett. Die Werte für den EU-Strommix sind blau und die Werte für den österreichischen Strommix rot markiert.

Mit geringem Aufwand wird durch Trocknung und Entschwefelung Roherdgas mit einem Wirkungsgrad von rund 90% erzeugt. Die Produktion und Versorgung mit fossilen Brennstoffen wie Benzin und Diesel wird ebenfalls mit hohen Wirkungsgraden von bis zu 85 % produziert. Die Produktionseffizienz von Biokraftstoffen gasförmig ist stark abhängig vom Rohstoff und der Verarbeitungsmethode, typische Wirkungsgrade zwischen 15 und 50%. Wasserstoff kann mit Wirkungsgraden zwischen 10 und 80% produziert werden, sowohl bei der Produktion aus Methan als auch bei der Produktion mit Elektrolyse können Werte von bis zu 80% erreicht werden. Die Stromerzeugung erfolgt zwischen 15 und 90% Wirkungsgrad.

Abbildung 1.2: Well-to-Tank-Analyse der Effizienz (Quelle: Eigene Darstellung basierend auf [3])

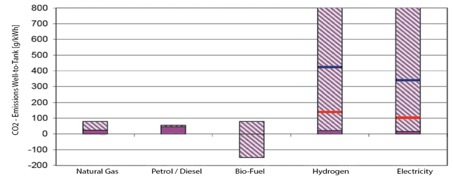

Abbildung 1.3 zeigt die CO2-Emissionen der Well-to-Tank-Analyse. Bei der Herstellung fossiler Brennstoffe entstehen Emissionen von ca. 50 g CO2/kWh für Benzin und Diesel. Biogene Kraftstoffe werden oft als CO2-neutral bezeichnet, da das gesammelte CO2 durch Photosynthese während des Wachstumsprozesses der Pflanzen entsteht. Abhängig vom verwendeten Rohstoff und dem Herstellungsverfahren entsteht jedoch ein breites Spektrum an Treibhausgasemissionen. Die Herstellung mancher Bio-Kraftstoffe verursacht doppelt soviel Treibhausgase wie bei Benzin oder Diesel, bei manchen Bio-Kraftstoffen erzeugt die Herstellung weniger Treibhausgase als die Pflanze beim Wachsen aufnimmt, der Wert ist dann negativ. Für Strom liegen die Werte zwischen 15 g CO2/kWh bei der Erzeugung aus Windenergie und über 1000 g CO2/kWh bei der Braunkohleproduktion. Mit dem EU-Strommix werden 340 g CO2/kWh erzeugt. Wird durch Elektrolyse Wasserstoff erzeugt, können die Emissionslasten von 21 g CO2/kWh bis 1400 g CO2/kWh variieren. Der Wert für den europäischen Strommix beträgt ca. 425 g CO2/kWh und für den österreichischen Strommix 129 g CO2/kWh.

Abbildung 1.3: Well-to-Tank-Analyse der CO2-Emissionen (Quelle: Eigene Darstellung basierend auf[3])

Tank-to-Wheel-Wirkungsgrade und CO2-Emissionen

Trotz dieser Entwicklungen ist der Verbrennungsmotor im Vergleich zu alternativen Antriebstechnologien nicht sehr effizient. Tank-to-Wheel-Analysen beziehen sich auf die verbrauchte Energie in Fahrzeugen vom Tanksystem bis zur Straße. Der Benzinmotor kann im besten Fall einen Wirkungsgrad von bis zu 35% und im Fahrmodus gemäß dem NEFZ-Fahrzyklus durchschnittlich 20% erreichen. Der Dieselmotor erreicht an seinem besten Punkt ca. 45% und in einem Fahrmodus nach dem NEFZ-Fahrzyklus ca. 28%.

Das batteriebetriebene Elektrofahrzeug kann im besten Fall einen Wirkungsgrad von mehr als 85% erreichen, im Fahrmodus (NEFZ-Fahrzyklus) werden durchschnittlich 60 – 75% erreicht. Das Brennstoffzellenfahrzeug kann an seinem besten Punkt einen Wirkungsgrad von mehr als 65% erreichen, im Fahrmodus (NEFZ-Fahrzyklus) werden durchschnittlich 40-55% erreicht.

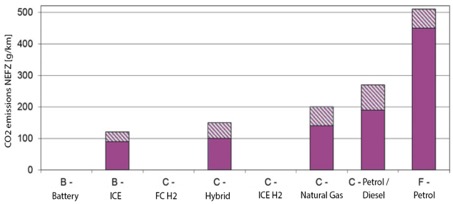

Abbildung 1.4: Tank-to-Wheel-Analyse der CO2-Emissionen verschiedener Fahrzeugsegmente und Antriebsstränge (Quelle: Eigene Darstellung basierend auf [3])

Die im NEFZ-Zyklus getesteten Emissionen in g CO2 pro km für verschiedene Fahrzeugsegmente (B/Kleinwagen, C/Mittelwagen, F/Luxuswagen) und Antriebsstränge sind in Abbildung 1.4 dargestellt. Fahrzeuge mit batteriebetriebenen Elektromotoren oder wasserstoffbetriebenen FCEV- sowie wasserstoffbetriebenen Verbrennungsmotoren sind CO2-frei im Einsatz.

Well-to-Wheel-Wirkungsgrade und CO2-Emissionen

Für eine objektive Analyse des Gesamtwirkungsgrades eines Antriebsstrangkonzeptes muss die gesamte Energiekette untersucht werden. Dies wird als Well-to-Wheel-Analyse bezeichnet, die die eingesetzte Energie und den Wirkungsgrad von der Energiequelle bis zum Rad untersucht. Der Gesamtwirkungsgrad wird stark von der Energieerzeugung beeinflusst. Bei Benzinmotoren sinkt der Well-to-Wheel-Wirkungsgrad und liegt zwischen 14% und 20%. Der Dieselmotor erreicht immer noch einen Gesamtwirkungsgrad von 21% bis 26%.

Bei BEVs sinkt der Well-to-Wheel-Wirkungsgrad mit dem EU-Strommix auf ca. 32%. Mit dem österreichischen Strommix ist ein Gesamtwirkungsgrad von ca. 50% möglich. Bei FCEV sinkt der Well-to-Wheel-Wirkungsgrad aufgrund des hohen Energieverbrauchs im EU-Strommix auf ca. 22%. Mit dem österreichischen Strommix ist ein Gesamtwirkungsgrad von ca. 34% möglich. Dies entspricht einem höheren Wirkungsgrad als bei Verbrennungsmotoren.

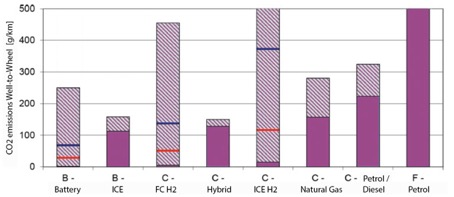

Abbildung 1.5: Well-to-Wheel-Analyse der CO2-Emissionen verschiedener Fahrzeugsegmente und Antriebsstränge (Quelle: Eigene Darstellung basierend auf [3])

Für die Bestimmung der gesamten CO2-Emissionen werden die Werte von Well-to-Tank und Tank-to-Wheel für die Well-to-Wheel Analyse summiert, wie in Abbildung 1.5 dargestellt. Die Bandbreite der BEVs reicht vom CO2-freien Betrieb mit Energie aus erneuerbaren Energiequellen bis hin zu Strom aus Braunkohle. Bei FCEV- und Verbrennungsmotoren liegt der Bereich zwischen der Elektrolyse von erneuerbarer Energie bis hin zu Braunkohle. Der österreichische Energiemix wird mit roten Balken und der EU-Energiemix mit den blauen Balken dargestellt.

Fazit:

Mit der Well-to-Wheel-Analyse ist es möglich, die Effizienz von Antriebssträngen und den Energietransport bzw. die Energieproduktion zu beurteilen. Die obige Analyse wurde mit dem NEFZ-Testzyklus durchgeführt. Es ist zu erwarten, dass mit dem neuen WLTP-Prüfzyklus die CO2-Emissionen um ca. 20% steigen werden.

Ein weiterer Nachteil ist, dass die Analyse keine Informationen über die Rohstoffproduktion (Stahl, Aluminium,…), die Produktion des Fahrzeugs selbst, das Recycling und die Entsorgung des Fahrzeugs liefert. Eine Analyse unter Berücksichtigung der Nutzungsphase, der Energieversorgung und des Produktlebenszyklus wird als Cradle-to-Grave-Analyse bezeichnet. Nur mit der dieser ganzheitlichen Analyse können die Fahrzeuge objektiv und ganzheitlich verglichen werden. Die anderen Methoden führen zu unsicheren Kunden und falschen Informationen.

Bei der Well-to-Wheel-Analyse wird sehr deutlich, dass die Elektrifizierung des Antriebsstrangs eine Energiewende hin zu einer nachhaltigen Energieerzeugung erfordert.

Autoren: Dr. Hans-Peter Kleebinder, Michael Semmer

[1] H.-P. Dr. Kleebinder, A. Dr. Kleissner, and M. Semmer, “Auf der Siegerstraße bleiben! Automotive Cluster der Zukunft bauen.,” Wien, Nov. 2019.

[2] Mazda, MAZDA: Aiming to Make Cars that are Sustainable with the Earth and Society. [Online] Available: https://www.mazda.com/en/csr/special/2016_01/. Accessed on: Nov. 06 2019.

[3] M. Klell, H. Eichlseder, and A. Trattner, Wasserstoff in der Fahrzeugtechnik: Erzeugung, Speicherung, Anwendung, 4th ed. Wiesbaden: Springer Vieweg, 2018.

We may request cookies to be set on your device. We use cookies to let us know when you visit our websites, how you interact with us, to enrich your user experience, and to customize your relationship with our website.

Click on the different category headings to find out more. You can also change some of your preferences. Note that blocking some types of cookies may impact your experience on our websites and the services we are able to offer.

Essential Website Cookies

These cookies are strictly necessary to provide you with services available through our website and to use some of its features. Because these cookies are strictly necessary to deliver the website, you cannot refuse them without impacting how our site functions. You can block or delete them by changing your browser settings and force blocking all cookies on this website.

Google Analytics Cookies

These cookies collect information that is used either in aggregate form to help us understand how our website is being used or how effective our marketing campaigns are, or to help us customize our website and application for you in order to enhance your experience. If you do not want that we track your visist to our site you can disable tracking in your browser here:

Other external services

We also use different external services like Google Webfonts, Google Maps and external Video providers. Since these providers may collect personal data like your IP address we allow you to block them here. Please be aware that this might heavily reduce the functionality and appearance of our site. Changes will take effect once you reload the page.

Google Webfont Settings:

Google Map Settings:

Vimeo and Youtube video embeds:

Privacy Policy

You can read about our cookies and privacy settings in detail on our Datenschutzerklärung Page.