China: Die neue globale Autonation

Der Aufstieg Chinas wird in Europa oft diskutiert und anerkannt. Wie dominant die Macht Chinas im Automobil- und Mobilitätssektor wirklich ist, wird in diesem Blog beschrieben. Dieser Blog ist ein erweiterter Auszug aus einer Studie im Auftrag des Bundesministeriums für Verkehr, Innovation und Technologie und der Föderation der österreichischen Wirtschaft[1].

Die Automobilindustrie ist eine europäische Erfolgsgeschichte. Über 13 Millionen Menschen arbeiten in der Automobilbranche und erwirtschaften 6% der gesamten Steuereinnahmen in den EU-15-Staaten[2] (Belgien, Dänemark, Deutschland, Finnland, Frankreich, Griechenland, Großbritannien, Irland, Italien, Luxemburg, die Niederlande, Österreich, Portugal, Schweden, Spanien).

Diese Position ist jedoch in Gefahr: Neben neuen Geschäftsmodellen und Trends wird der Aufstieg Chinas immer schwieriger.

McKinsey prognostiziert, dass diese Position der Stärke und des Wohlstands in Gefahr ist. Die kürzlich dominante Stellung Chinas in der Automobilindustrie und neue Geschäftsmodelle wie Sharing und autonomes Fahren erfordern ganz andere Fähigkeiten als die Herstellung exzellenter Fahrzeuge. Als Beispiele werden datenbasierte Dienste und gemeinsame Mobilität genannt, die 2030 voraussichtlich 25 % des Industrieumsatzes generieren werden; 2018 waren es 0,2 %. [2]

China dominiert die Fahrzeugproduktion

- China ist Weltmarktführer bei der Fahrzeugproduktion. [3]

- China ist Weltmarktführer bei der Herstellung von Elektrofahrzeugen. [3]

- China ist Weltmarktführer bei der Herstellung von Fahrzeugbatterien. [4]

Die Joint Venture-Strategie der chinesischen Regierung hat viele ihrer Ziele erreicht. Die Autos und Batterien in Peking tragen ausländische Badges, werden aber in China hergestellt. Das Land produzierte 2018 rund 23 Millionen Pkw und übertraf damit Europa und Nordamerika deutlich, wie in Abbildung 1 dargestellt[3, 5].

Abbildung 1: Pkw-Produktion in China, Europa und den USA im Jahr 2018, in Millionen Stück

Quelle: Eigene Illustration basierend auf[5].

Im Jahr 2018 wurde weltweit eine Batteriekapazität von 220,5 GWh produziert. 134,5 GWh davon wurden in China produziert. Im Jahr 2023 wird prognostiziert, dass sich 7 von 10 der weltweit größten Giga-Fabriken für Batteriesysteme in China befinden werden. [4]

Chinesische Elektrofahrzeug-Startups sind auch führend im Wettbewerb um Investitionskapital. Laut Pitchbook Data wurden mehr als 14,5 Mrd. USD Dollar wurde zwischen 2014 und dem ersten Quartal 2019 [6] investiert, verglichen mit etwas mehr als 6 Mrd. Dollar. Dollar in den USA im gleichen Zeitraum. Allerdings sind die Risikokapitalinvestitionen in Chinas EV-Start-ups im Jahr 2019 um fast 90% zurückgegangen.

China dominiert den Fahrzeugmarkt

- China ist der größte Fahrzeugmarkt der Welt. [7]

- China ist der weltweit größte Markt für Elektrofahrzeuge. [7]

- China ist der größte Ride-Hailing-Markt der Welt. [7]

Der Aufstieg Chinas zum größten Automobilmarkt der Welt schreitet zügig voran. Der Absatz von 8 Millionen neuen Fahrzeugen im Jahr 2007 erreichte mit 24 Millionen im Jahr 2017 und 23,2 Millionen im Jahr 2018 seinen Höhepunkt. [8] Die meisten dieser Verkäufe wurden von bekannten ausländischen OEMs getätigt. Der chinesische Markt war 2018 für rund 40% aller weltweiten Verkäufe der Volkswagen AG verantwortlich[9].

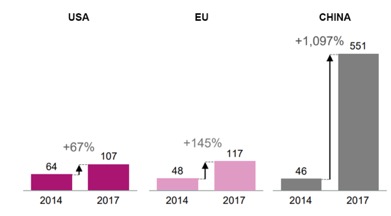

Das Volumen der neu zugelassenen Elektrofahrzeuge in China stieg von 2013 bis 2018 jährlich um mehr als 100%. Im Jahr 2018 wurden in China 1,1 Millionen Elektrofahrzeuge (BEV + PHEV) verkauft, davon 75% batteriebetriebene Elektroautos[10]. In Abbildung 2 werden die BEV-Neuzulassungen in den drei Hauptmärkten USA, Europa und China von 2014 bis 2017 verglichen.

Abbildung 2: Neuzulassungen von batteriebetriebenen Elektrofahrzeugen in den USA, der EU und China, in Tausend Stück

Quelle: Eigene Illustration basierend auf[2].

Um diese Zahlen im Verhältnis zu den gesamten Pkw-Zulassungen in den Jahren 2014 und 2017 zu setzen, veranschaulicht Tabelle 1 die Zahlen.

Tabelle 1: Gesamtzahl der Neuzulassungen und BEVs in den USA, der EU und China in Tausend Stück

Quelle: Eigene Illustration basierend auf[11, 12].

Darüber hinaus zeichnen sich auch auf dem chinesischen Automobilmarkt strukturelle Veränderungen ab. Mit über 405,1 Millionen Kunden[13] und rund 35 Millionen täglichen Fahrten[7] im Jahr 2018 überholt China die USA mit 58,4 Millionen Nutzern[14] und ist für fast die Hälfte der 70 Millionen täglichen Fahrten[7] weltweit verantwortlich.

Fazit

Die Markt- und Fertigungsdominanz Chinas wird dazu beitragen, dass sich die Lieferketten für Elektrofahrzeuge in China niederlassen und die Dominanz weiter ausgebaut werden kann.

Gleichzeitig plant China, die Einführung von Brennstoffzellenfahrzeugen voranzutreiben. Um auch in diesem Bereich führend zu werden subventioniert China die Brennstoffzellenforschung und die Wasserstoffenergiewirtschaft mit 11 Mrd im Jahr 2018. [15, 16]

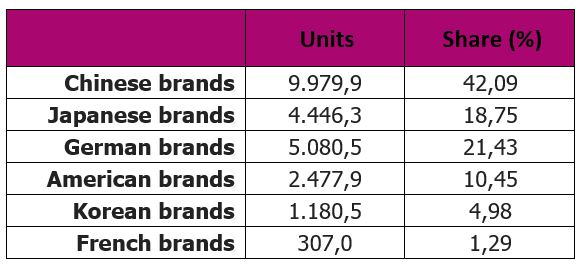

Auch die Qualität und das Design der lokalen chinesischen Automobilhersteller verbessern sich kontinuierlich. Experten schätzen, dass bis 2020 in China mehr lokale Fahrzeugmarken als ausländische Marken verkauft werden. Tabelle 2 zeigt die nach Ländermarken geordneten Pkw-Verkäufe in China. Rund 42% aller in China verkauften Fahrzeuge waren einheimische Marken.

Tabelle 2: Pkw-Verkäufe in China nach Ländern/Marken 2018, in Tausend Stück

Quelle: Eigene Illustration basierend auf[17].

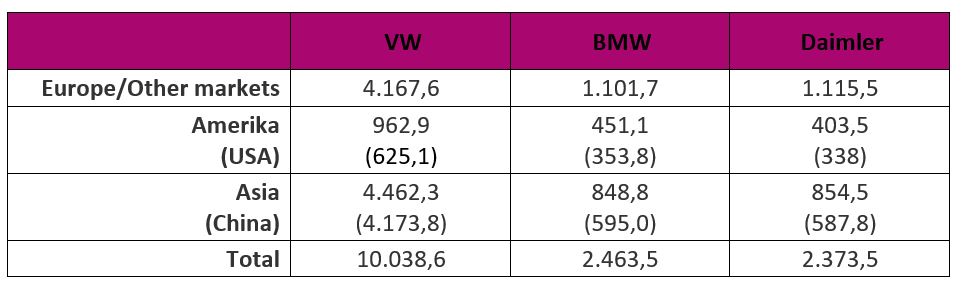

Das besonders hohe Absatzniveau der deutschen Fahrzeughersteller in China hat zu einer starken Abhängigkeit von diesem Markt geführt. Sollte sich das Geschäft in China verschlechtern, wird dies erhebliche Auswirkungen auf die Absatzzahlen und damit indirekt auch auf die österreichische Automobilkonjunktur haben. Tabelle 3 zeigt die Abhängigkeit der deutschen Fahrzeughersteller von den chinesischen Märkten. Im Jahr 2017 verkaufte Volkswagen 41,6%, BMW 24,15% und Daimler 24,7% seiner Fahrzeuge in China.

Tabelle 3: Weltweiter Pkw-Absatz der deutschen Automobilmarken im Jahr 2017, in Tausend

Quelle: Eigene Illustration basierend auf[18-20].

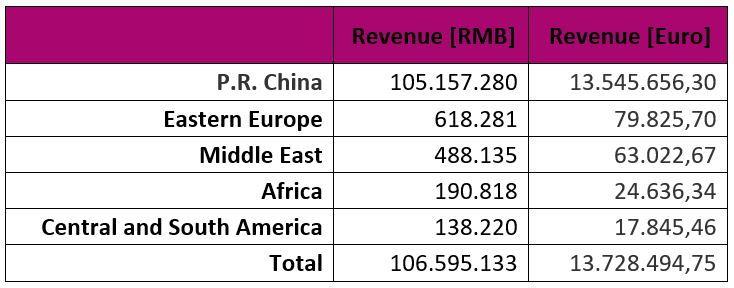

Einige chinesische Unternehmen validieren derzeit Exporte in den Westen: Die Automobilhersteller Geely, GAC und Great Wall sind in diesem Projekt besonders ambitioniert, wurden aber durch die amerikanischen Zölle gebremst. Geely, der in dieser Hinsicht ambitionierteste chinesische Automobilhersteller, kaufte Volvo 2010 von Ford und erwarb 2018 9,7% der Daimler AG und ist damit der größte Einzelaktionär. [5] Im Jahr 2018 exportierte Geely weltweit 27.768 Einheiten, was 1,9% des Gesamtabsatzes der Gruppe entspricht. Tabelle 4 zeigt den Umsatz Geely in 2018.

Tabelle 4: Geely globaler Umsatz nach Ländern geordnet, in Tausend, umgerechnet in EURO (1RMB = 0,13 Euro)

Source: Own illustration based on [21]

Für Österreich: Auch wenn China bei den Exporten der österreichischen Automobilindustrie nur auf Platz 15 liegt, ist die Bedeutung dieses Marktes nicht zu unterschätzen. China als größter Automobilmarkt der Welt beeinflusst die deutschen Fahrzeughersteller. Da der deutsche Automobilmarkt etwa ein Drittel der Gesamtexporte der österreichischen Automobilindustrie ausmacht, ist Österreich indirekt von China und den Entscheidungen der chinesischen Regierung abhängig.

Autoren: Dr. Hans-Peter Kleebinder, Michael Semmer

Literatur