Am 29. April moderierte ich den ersten «Corona Situation Room« mit ausgewählten Branchenexperten aus der Automobilindustrie mit Fokus China und EU.

Anlass für dieses neue Format des CAR Instituts, Veranstalter führender Konferenzen der Automobil- und Mobilitätsindustrie in Deutschland und China, ist die COVID19 Krise. Speziell die globale Automobilindustrie mit offenen Märkten sowie internationalen Lieferketten und Just-in-Time Strategie, steht vor besonderen Herausforderungen. Ziel ist es, Orientierung und Unterstützung für die Automobilindustrie beim Management der COVID19 Krise anzubieten und eine Verbesserung der deutsch-chinesischen Wirtschaftskooperation zu erreichen.

Jeweils ein Experte aus China und Deutschland sowie ein Unternehmensvertreter geben ein Update zur momentanen Lage, anschließend findet eine Diskussionsrunde mit allen Sprechern statt.

Das Briefing findet in einer exklusiven Runde (nur auf Einladung) statt und dient dem Informationsaustausch aus erster Hand für und mit Entscheidern zu aktuellen Themen wie Produktion, Auswirkungen auf die Lieferketten, Digitalisierung und die Entwicklung der Marktnachfrage.

Kernfragen

Produktion und Lieferketten in Deutschland und China in Zeiten von Corona. Welche Erfahrungen sind seit dem Ausbruch der Krise in China und Europa gemacht worden?

Welche neuen Herausforderungen im Bereich der Logistik gibt es?

Fallbeispiel Duisburger Hafen zur Deutsch-Chinesischen Zusammenarbeit in der Logistik

Welche Möglichkeiten und Maßnahmen gibt es, verloren gegangene Potentiale nach den Stillständen wieder aufzuholen?

Wird sich der Trend zur Globalisierung weiter verstärken oder zurückgehen?

Welche Auswirkungen auf die Fertigungstiefe und Produktionskosten sind zu erwarten?

Wie wird eine Änderung von Lieferketten zukünftig Logistikprozesse, wie zum Bsp. das Prinzip „just-in-time“ und Lieferwege Luft, Schiene, Straße und Wasser verändern.

Zhixin Wu berichtete über den Aufbau eines neuen Datenmanagement-Systems zur Optimierung und Absicherung von Lieferketten in China, der Verlängerung der staatlichen BEV Förderung und kündigte Maßnahmen zur Optimierung der Standards für die europäische Automobilindustrie an.

Erich Staake berichtete von dem ersten Zug, der vor 10 Tagen, seit dem Ausbruch der COVID Krise von Wuhan in Duisburg eingetroffen ist, dem Trend, dass aktuell mehr Fertigprodukte per Schiene Richtung China transportiert werden und vom Optimierungspotenzial bei der Auslastung der Güterzüge in beide Richtungen.

Ferdinand Dudenhöffer prognostizierte, dass China gestärkt aus der COVID Krise als Lokomotive der globalen Automobilindustrie hervorgehen wird. USA bleibt unberechenbar. Just in time wird bleiben mit stärkeren Risiko-Absicherungen und einer Digitalisierung der Logistik-Kette.

Fazit

Corona zeigt uns die Verletzlichkeit unsers globalen Wirtschafts-Systems, das auf Arbeitsteilung, Optimierung der Herstellungs- und insbesondere Lohnkosten, just-in-time Produktion und preiswerten Logistikprozesse beruht.

60% der Teilnehmer kamen aus China, 40% aus Europa. Vertreter von IBM, NIO, BMW, Huawei, CFLD German Desk, China Fortune Land Development, China International Promotion Agency, etc.

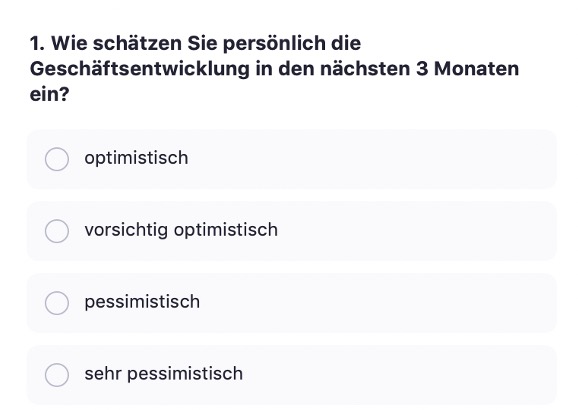

Beim abschließenden Stimmungsbarometer unter den 24 Teilnehmern ergab sich folgendes Ergebnis:

Ergebnis

8% optimistisch

55% vorsichtig optimistisch

33% pessimistisch

4% sehr pessimistisch

#coronarampup #reboot #automobilindustrie

Der 2. «Corona Situation Room #2« findet am 28. Mai 2020 um 11:00 statt.

Weitere Informationen und Anmeldung / Bewerbung unter

Dieser Blog ist eine Kurzfassung der Studie „Auf der Siegerstraße bleiben“, in Auftrag gegeben vom Bundesministerium für Verkehr, Innovation und Technologie (BMVIT) sowie der österreichischen Industriellenvereinigung (IV) [1]. Die Studie wurde durchgeführt von derCouncil4 GmbH in Kooperation mit Dr. Hans-Peter Kleebinder.

Die Automobilindustrie zählt unbestritten zu den Leitbranchen der österreichischen Wirtschaft. Mit alternativen Antriebstechnologien, Digitalisierung und dem sich ändernden Mobilitätsverhalten steht die Branche vor großen Herausforderungen. Unternehmen sollten rechtzeitig die Weichen stellen, um den Transformationsprozess zu bewältigen. Die politischen Institutionen sind auf allen Ebenen gefordert, entsprechende Rahmenbedingungen zu schaffen, um künftig von den sich bietenden Chancen zu profitieren.

Für derartige Entscheidungen fehlte bisher das Wissen über die zu erwartenden Veränderungen. Eine Basis dafür liefert die vorliegende Studie „Auf der Siegerstraße bleiben“ mit belastbaren Szenarien zum Einsatz neuer Antriebstechnologien bis 2030 und der Abschätzung der wirtschaftlichen Implikationen, die sich für die österreichische Automobilwirtschaft ergeben.

Globale Entwicklungen bestimmen das Tempo der Transformation: Emissionsregulierungen und damit verbundene Strafzahlungen erfordern eine Dekarbonisierung und damit die Elektrifizierung der Fahrzeugflotten. China als neue dominierende Automobilnation und alternative Mobilitätskonzepte treiben die Elektromobilität zusätzlich voran. Verbrennungsmotoren (Diesel/Benzin und Gas) werden langfristig von Elektroantrieben (Batterie und Brennstoffzelle) abgelöst.

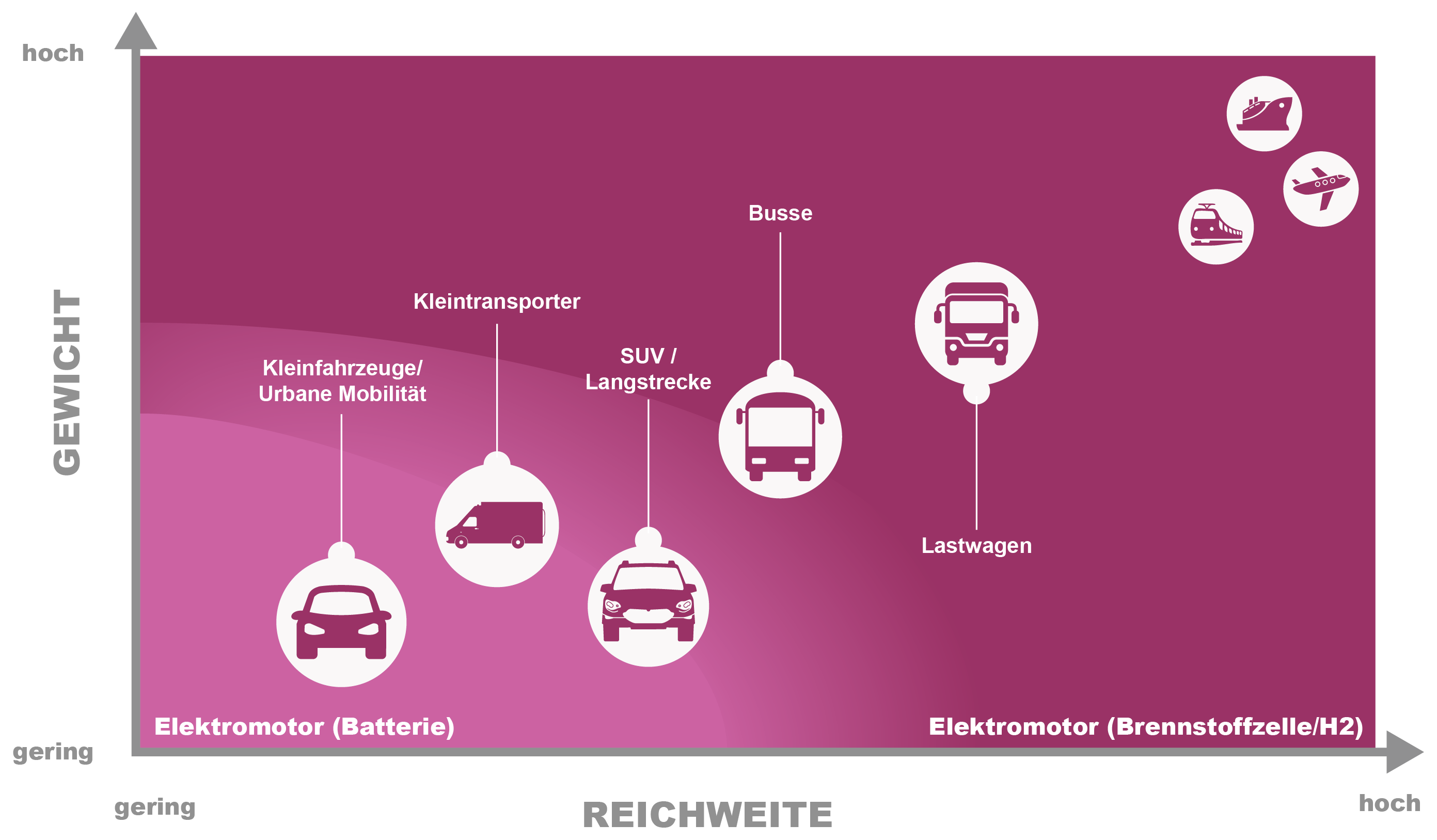

Die Betrachtung der Zukunftschancen von Elektromobilität muss ganzheitlich erfolgen. Dabei sind alle Verkehrsarten und Distanzbereiche zu untersuchen und im Hinblick auf ihre Anforderungen an die Elektromobilität zu charakterisieren. [2] In Zukunft werden beide Technologien nebeneinander koexistieren. Batteriebetriebene Elektrofahrzeuge sind hocheffizient bei kurzen Strecken und niedrigen Lasten. Dem gegenüber steht die Brennstoffzelle mit ihrer Stärke bei hohen Reichweiten und Lasten. Abbildung 1 zeigt die idealen Einsatzgebiete beider Technologien. [3]

Abbildung 1: Mögliche Einsatzgebiete von Batterie und Brennstoffzelle

Für jede Antriebstechnologie wurden Referenzfahrzeuge festgelegt. Zudem wurde ermittelt, welche Fahrzeug-Komponenten benötigt werden, ob diese im Inland produziert oder importiert werden und wie sich deren Kostenstruktur bestimmt. Hier zeigt sich zum einen, dass es künftig zu einer deutlichen Komplexitätsreduktion in den Fahrzeugen kommen wird, wodurch viele Komponenten nicht mehr benötigt werden. Zum anderen, dass einige der neu benötigten Komponenten nicht in Österreich produziert werden und daher zwangsläufig importiert werden müssen.

Grundlage aller Berechnungen bildet das sogenannte Basis-Szenario, in welchem unterstellt wird, dass es – verglichen mit 2018 – zu keinen Veränderungen der Marktanteile kommt. Lediglich die sich ändernde Nachfrage bis 2030 wird hier berücksichtigt. Der Mix der Antriebstechnologien bleibt daher, wie im Jahr 2018, bei 94,3% Verbrennungsmotor (Benzin/Diesel), 3,1% Verbrennungsmotor (Gas), 0,82% Hybrid-Systemen (PHEV) und 1,71% Elektromotor (Batterie). Fahrzeuge die mit einer Brennstoffzelle und Wasserstoff betrieben werden haben 2018 noch keine Relevanz.

Wie sich die Automobilindustrie in den kommenden Jahren entwickeln wird, ist von einer Vielzahl von Einflussfaktoren abhängig. In dieser Studie wurden 4 große Treiber identifiziert und analysiert.

Dekarbonisierung, getrieben durch Fahrzeugelektrifizierung und Emissionsregulierungen,

Autonomes Fahren und alternative Mobilitätskonzepte und

Die globale Fahrzeug-Nachfrageentwicklung

China als neue dominanter Einflussfaktor der globalen Fahrzeugindustrie

Fest steht, dass der Automobilmarkt in Österreich, mit einem Weltmarkt-Anteil von nur 0,43%, nicht groß genug ist, um künftige Automobiltrends selbst bestimmen zu können.

Aufbauend auf den Antriebstechnologien wurden vier Szenarien – von einer langsamen bis hin zu einer sehr raschen Elektrifizierung – entwickelt und durchgerechnet. Im Szenario mit dem schnellsten Wandel werden 2030 weltweit nur mehr 15 Prozent der Autos mit Benzin, Diesel oder Gas neu zugelassen. Die restlichen Marktanteile verteilen sich auf elektrifizierte Antriebsarten. Für am wahrscheinlichsten erachten die Studienautoren das Szenario „moderate Elektrifizierung“: Demnach werden im Jahr 2030 immer noch 72 Prozent der neu zugelassenen Autos mit Verbrennungsmotoren angetrieben; aufgeteilt in Diesel/Benzin mit 37 Prozent, Hybride mit 28 Prozent und Gas mit 7 Prozent Marktanteil. Batteriebetriebene Fahrzeuge erreichen einen Anteil von 26 Prozent und Brennstoffzellenfahrzeuge von 2 Prozent. Zum Vergleich: Heute sind gerade einmal 2,5 Prozent keine traditionellen Verbrenner, siehe Abbildung 2.

Abbildung 2: Darstellung des Basis-Szenarios 2018 und der Szenarien für die Verteilung der Antriebstechnologien 2030

Die Berechnung der volkswirtschaftlichen Effekte für die Automobilwirtschaft im Jahr 2030, getrennt nach den vier Szenarien, wurde auf Grundlage eines modifizierten Satellitenkontos der Automobilwirtschaft durchgeführt. Aufgrund der bisherigen Dominanz der Verbrennungsmotoren musste das Satellitenkonto um die neuen Antriebstechnologien erweitert werden. Auch die vor- und nachgelagerten Sektoren sowie die Außenhandelsverflechtungen sind in diesem Rahmen entsprechend anzupassen. Dadurch konnten nicht nur die zu erwartenden Wertschöpfungs- und Beschäftigungseffekte der Automobilindustrie berechnet werden, sondern auch die Effekte auf die gesamte österreichische Automobilwirtschaft, die eine Vielzahl weiterer Sektoren (Werkstätten, Handel, Versicherungen etc.) umfasst.

Passt sich die Automobilwirtschaft in Österreich künftig nicht oder zu spät an, drohen Wertschöpfungsverluste. Und diese fallen umso stärker aus, je schneller sich der Wandel hin zu Elektroautos vollzieht. Schon im realistischsten (moderaten) Szenario wäre in der österreichischen Automobilwirtschaft 2030 mit einem Rückgang von 1,7 Prozent, im ambitioniertesten Szenario sogar mit 5,8 Prozent (entspricht rund zwei Milliarden Euro) zu rechnen. Betroffen sind nämlich nicht nur die Automobilindustrie, sondern auch andere Sektoren wie etwa Tankstellen, Werkstätten, der Handel oder die gesamte Vorleistungsindustrie. Wird nicht gehandelt, dann kostet dies auch Arbeitsplätze: rund 6.000 Arbeitsplätze bis 2030 im moderaten Szenario, bis zu 24.000, wenn sich der Wandel rasch vollzieht. Denn mit jedem Arbeitsplatz in der Automobilindustrie wird derzeit ein weiterer Arbeitsplatz österreichweit abgesichert.

Die vorliegende Studie „Auf der Siegerstraße bleiben – Automotive Cluster der Zukunft bauen“ zeigt, dass die batteriebetriebene Elektromobilität auch in der österreichischen Automobilindustrie Einzug hält und stark zum tiefgehenden Wandel beiträgt. Dabei ist der Grad der Elektrifizierung relevant. Auf eine zu rasche Elektrifizierung (Szenario 4) ist die österreichische Automobilindustrie aus heutiger Sicht noch nicht vorbereitet und dies kann zu starken Einbußen bei Beschäftigung und Wertschöpfung führen. Zudem könnte dies möglicherweise auch den Bestand kleiner und mittelständischer Unternehmen bedrohen.

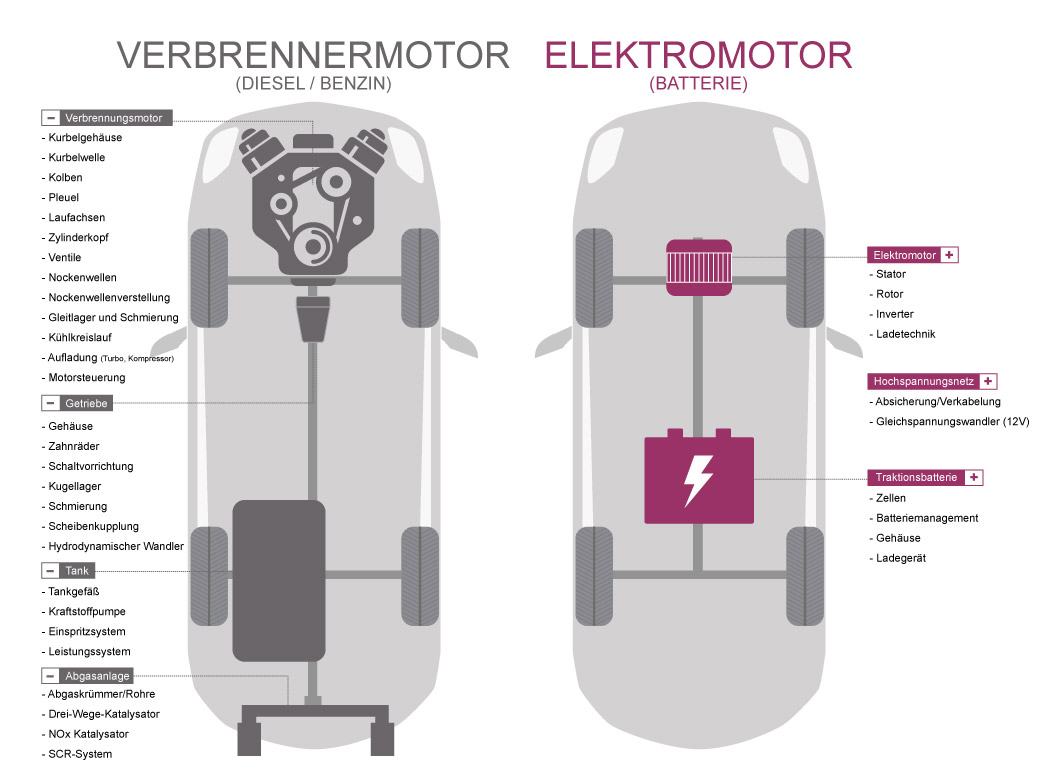

In Abbildung 3 wurden die Bauteile der Antriebsstränge von Verbrennungsmotoren und Elektromotoren verglichen. Die Anzahl der benötigten Bauteile reduziert sich bei elektrischen Antrieben signifikant. Ein konventioneller Verbrennungsmotor kann sich aus ca. 1200 bis 2000 Einzelteilen zusammensetzen, ein Elektromotor hingegen nur mehr aus 100 bis 200 Teilen. Die Batterie, die etwa 50% der Produktionskosten eines reinen Elektrofahrzeugs verursacht, wird zudem nicht in Europa hergestellt und verursacht einen Abfluss der bisherigen westlichen Wertschöpfung nach Asien.

Abbildung 3: Gegenüberstellung der Antriebsstränge von Verbrenner- und Elektrofahrzeugen

Um das Tempo und die Intensität dieses Wandels mitbestimmen zu können, ist es erforderlich, die geeigneten Rahmenbedingungen zu schaffen. Die Aufgabe ist nicht nur, die negativen Auswirkungen für Österreichs Automobilwirtschaft zu begrenzen, sondern es geht vielmehr darum, an diesem neuen Wachstumsmarkt zu partizipieren.

Denn der Wandel bringt auch viele neue Chancen, insbesondere auch für Newcomer: „Die Eintrittsbarrieren sind beim E-Antrieb viel niedriger, es wird nicht nur Tesla und weitere neue Automobilhersteller geben, sondern ganz neue Mobilitätsanbieter, Geschäftsmodelle und Zulieferbetriebe“, so Kleebinder

Resümee: Österreich ist auf die Chancen und Risiken eines raschen technologischen Wandels (noch) nicht ausgerichtet. Es braucht einen sektorübergreifenden „Masterplan Mobilitätswende“. Dieser kann nur Hand in Hand mit der Energiewende und von wissenschaftlich fundierter und unabhängiger Expertise begleitet gelingen. Weitere Handlungsempfehlungen der Autoren beziehen sich auf die Standortsicherung durch Schwerpunktsetzungen, das Erreichen kritischer Größen und Clusterbildung. Zudem empfehlen sie die Schaffung von Anreizsystemen für Investitionen und Innovationen mit der Prämisse Technologieoffenheit. Neue Kompetenzen müssen aufgebaut, bestehende Fachkräfte umgeschult und Bevölkerung als auch Industrie aufgeklärt werden. Österreich hat die Chance, von der bevorstehenden Mobilitätsrevolution zu profitieren und als Wirtschaftsstandort gestärkt hervorzugehen.

Autoren:Dr. oec. Hans-Peter Kleebinder, Dr. Anna Kleissner, Dipl.-Ing. Michael Semmer

Weitere Einsatzmöglichkeiten unseres Modells/Studiendesign:

Berechnung der direkten, indirekten und induzierten wirtschaftlichen Beiträge der Automobilwirtschaft oder Teilbereichen daraus bis 2030

Für unterschiedlichste Szenarien (Kombination von Antriebstechnologien)

Für unterschiedliche Nachfrageniveaus

Einfache Berechnung von Nachfrageänderungen, sowohl im privaten Konsum als auch im Export (Brexit, Strafzölle, etc.)

Unterstützung von Investitionsentscheidungen/Fördermöglichkeiten hinsichtlich Effizienz und wirtschaftlicher Nachhaltigkeit (z.B. Effekte einer Förderung der Produzenten vs. Effekte einer Förderung der Nachfrage)

Identifikation von Branchen mit überdurchschnittlichem Wachstumspotenzial

Identifikation von Wertschöpfungslücken (die zu Wertschöpfungsabflüssen führen) / Wo bestehen Ansätze für Betriebsansiedlungen

Vergleiche mit anderen Sektoren, Branchen und der Gesamtwirtschaft

Mögliche Erweiterungen:

Umlegen dieses Modells auf andere Länder oder auf die gesamte EU (anhand eines multinationalen Modells der EU-28), wobei die Effekte für jedes Land separat dargestellt werden können

Regionalisierung für Österreich und Deutschland (Bundeslandebene)

https://kleebinder.net/wp-content/uploads/2020/01/aufdersiegerstrasse_hpk-titelbild.png6051000hpkhttps://kleebinder.net/wp-content/uploads/2018/10/Kleebinder.net-Logo-header-weiss-e1539092806516.pnghpk2020-01-08 09:54:052020-04-20 16:18:51Transformation der Automobilindustrie: Herausforderungen und Chancen

Praxisnah, umsetzungsorientiert und international ausgerichtet: Das Institut für Customer Insight an der Universität St.Gallen startet ab Mai 2020 den neuen Zertifikatslehrgang „SMART Mobility ManagerIn HSG“.

Der Mobilitätswandel birgt große Chancen, aber auch erhebliche Risiken – wie diese zu managen sind, will der Zertifikatslehrgang „SMART Mobility Management driven by SMART Data & SMART Cities“ vermitteln.

https://kleebinder.net/wp-content/uploads/2020/01/autohaus_logo_hpk.png7711534hpkhttps://kleebinder.net/wp-content/uploads/2018/10/Kleebinder.net-Logo-header-weiss-e1539092806516.pnghpk2020-01-06 23:05:302021-03-21 14:18:02Universität St.Gallen: Fit für die Mobilitätsrevolution

Durch den Trend zu Elektroautos könnten in Österreich im nächsten Jahrzehnt bis zu 24.000 Arbeitsplätze verloren gehen, wenn sich die Zulieferbetriebe nicht rechtzeitig anpassen – das ist eines der Ergebnisse einer Studie im Auftrag der Industriellenvereinigung (IV) und des Infrastrukturministeriums (BMVIT), wie das Wirtschaftsmagazin „trend“ berichtet.

Die Studienautoren Anna Kleissner vom Wiener Wirtschaftsforschungsinstitut Economica und der Mobilitätsexperte Hans-Peter Kleebinder haben vier Szenarien des Übergangs von fossilen Antrieben zu Autos mit Hybrid-, Elektro- und Wasserstoffantrieben durchgerechnet. Sie gehen grundsätzlich davon aus, dass auch 2030 noch jährlich zwischen 80 und 90 Millionen Autos produziert werden, heuer sind es 83 Millionen.

Verschiedene Szenarien

Im moderaten Szenario, das die Autoren am realistischsten sehen, fahren 2030 weltweit noch immer 37 Prozent der Autos mit herkömmlichen Verbrennungsmotoren, 28 Prozent hybrid, 26 Prozent batterieelektrisch, sieben Prozent mit Gas und zwei Prozent mit Wasserstoff. Im Szenario mit dem schnellsten Wandel fahren nur noch neun Prozent der Autos mit Benzin und Diesel.

Stellen sich die österreichischen Unternehmen nicht darauf ein, hätte das im Extremfall einen Wertschöpfungsverlust von zwei Mrd. Euro zur Folge – und würde bis 2030 rund 24.000 Arbeitsplätze in Gefahr bringen. Insgesamt hängen in Österreich 397.000 Jobs direkt oder indirekt an der Automobilwirtschaft. Im wahrscheinlichsten Szenario würden auch noch 6.000 Jobs verloren gehen.

Der Wandel bringt nach Ansicht der Autoren aber auch Chancen, insbesondere auch für Newcomer. „Die Eintrittsbarrieren sind beim E-Antrieb viel niedriger, es wird nicht nur Tesla geben, sondern ganz neue Mobilitätsanbieter.“ Die Studie soll morgen veröffentlicht werden.

https://kleebinder.net/wp-content/uploads/2019/12/orf_logo_hpk.png7711534hpkhttps://kleebinder.net/wp-content/uploads/2018/10/Kleebinder.net-Logo-header-weiss-e1539092806516.pnghpk2019-12-01 21:06:512020-01-07 11:11:28Studie: Tausende Jobs in heimischer Autobranche bedroht

Eine Studie zeigt in vier Szenarien die Auswirkungen des Übergangs von fossilen zu nachhaltigeren Antriebsformen

Wien – Durch den Trend zu Elektroautos könnten in Österreich im nächsten Jahrzehnt bis zu 24.000 Arbeitsplätze verloren gehen, wenn sich die Zulieferbetriebe nicht rechtzeitig anpassen – das ist eines der Ergebnisse einer Studie im Auftrag der Industriellenvereinigung und des Infrastrukturministeriums, über die das Wirtschaftsmagazin „Trend“ in seiner nächsten Ausgabe berichtet.

Die Studienautoren Anna Kleissner vom Wiener Wirtschaftsforschungsinstitut Economica und der Mobilitätsexperte Hans-Peter Kleebinder haben vier Szenarien des Übergangs von fossilen Antrieben zu Autos mit Hybrid-, Elektro- und Wasserstoffantrieben durchgerechnet. Sie gehen grundsätzlich davon aus, dass auch 2030 noch jährlich zwischen 80 und 90 Millionen Autos produziert werden, heuer sind es 83 Millionen.

Im moderaten Szenario, das die Autoren am realistischsten sehen, fahren 2030 weltweit noch immer 37 Prozent der Autos mit herkömmlichen Verbrennungsmotoren, 28 Prozent hybrid, 26 Prozent batterieelektrisch, sieben Prozent mit Gas und immerhin zwei Prozent mit Wasserstoff. Im Szenario mit dem schnellsten Wandel fahren nur noch neun Prozent der Autos mit Benzin und Diesel.

Möglicher Verlust von zwei Milliarden

Stellen sich die österreichischen Unternehmen nicht darauf ein, hätte das im Extremfall einen Wertschöpfungsverlust von zwei Milliarden Euro zur Folge – und würde bis 2030 rund 24.000 Arbeitsplätze in Gefahr bringen. Insgesamt hängen in Österreich 397.000 Jobs direkt oder indirekt an der Automobilwirtschaft. Im wahrscheinlichsten Szenario würden auch noch 6.000 Jobs verloren gehen.

Der Wandel bringt nach Ansicht der Autoren aber auch Chancen, insbesondere auch für Newcomer. „Die Eintrittsbarrieren sind beim E-Antrieb viel niedriger, es wird nicht nur Tesla geben, sondern ganz neue Mobilitätsanbieter“. Die Studie soll am Freitag veröffentlicht werden. (APA, 28.11.2019)

https://kleebinder.net/wp-content/uploads/2019/12/derstandard_logo_hpk.png7711534hpkhttps://kleebinder.net/wp-content/uploads/2018/10/Kleebinder.net-Logo-header-weiss-e1539092806516.pnghpk2019-12-01 21:01:502020-01-07 11:13:41Tausende Jobs in Österreich wegen Wandels in Autoindustrie gefährdet

Studie im Auftrag des BMVIT und der Industriellenvereinigung – mehrere Szenarien durchgerechnet.

Wien (OTS) – 397.000 Jobs hängen in Österreich direkt oder indirekt an der Automobilwirtschaft. Bis zu 24.000 davon stehen auf dem Spiel, wenn sich die Betriebe nicht rechtzeitig anpassen. Das ist eines der Ergebnisse einer Studie, die Anna Kleissner vom Wiener Wirtschaftsforschungsinstitut Economica und der Mobilitätsexperte Hans-Peter Kleebinder im Auftrag der Industriellenvereinigung (IV) und des Infrastrukturministeriums (BMVIT) erstellt haben. Das Wirtschaftsmagazin „trend“ berichtet in seiner neuen, am Freitag erscheinenden Ausgabe von dem Expertenpapier. Darin werden vier Szenarien des Übergangs von fossilen Antrieben zu Autos mit Hybrid-, Elektro- und Wasserstoffantrieben durchgerechnet. Im moderaten Szenario, das die Autoren am realistischsten sehen, fahren 2030 weltweit noch immer 37 Prozent der Autos mit Verbrennungsmotoren, 28 Prozent hybrid, 26 Prozent batterieelektrisch, sieben Prozent mit Gas und immerhin zwei Prozent mit Wasserstoff. Im Szenario mit dem schnellsten Wandel fahren nur noch neun Prozent der Autos mit Benzin und Diesel. Stellen sich die österreichischen Unternehmen nicht darauf ein, hätte das im Extremfall einen Wertschöpfungsverlust von zwei Milliarden Euro zur Folge – und würde eben jene rund 24.000 Arbeitsplätze in Gefahr bringen. 6.000 sind es im realistischsten Szenario. Der Wandel bringt aber auch Chancen, insbesondere auch für Newcomer, betonen die Autoren: „Die Eintrittsbarrieren sind beim E-Antrieb viel niedriger, es wird nicht nur Tesla geben, sondern ganz neue Mobilitätsanbieter“. Die Studie soll am Freitag veröffentlicht werden.

https://kleebinder.net/wp-content/uploads/2019/02/trend_logo_hpk.png7711534hpkhttps://kleebinder.net/wp-content/uploads/2018/10/Kleebinder.net-Logo-header-weiss-e1539092806516.pnghpk2019-02-19 22:44:422019-12-01 20:56:31Wandel der Autozuliefererbranche: Im schlimmsten Fall wackeln in Österreich bis 2030 24.000 Jobs

We may request cookies to be set on your device. We use cookies to let us know when you visit our websites, how you interact with us, to enrich your user experience, and to customize your relationship with our website.

Click on the different category headings to find out more. You can also change some of your preferences. Note that blocking some types of cookies may impact your experience on our websites and the services we are able to offer.

Essential Website Cookies

These cookies are strictly necessary to provide you with services available through our website and to use some of its features. Because these cookies are strictly necessary to deliver the website, you cannot refuse them without impacting how our site functions. You can block or delete them by changing your browser settings and force blocking all cookies on this website.

Google Analytics Cookies

These cookies collect information that is used either in aggregate form to help us understand how our website is being used or how effective our marketing campaigns are, or to help us customize our website and application for you in order to enhance your experience. If you do not want that we track your visist to our site you can disable tracking in your browser here:

Other external services

We also use different external services like Google Webfonts, Google Maps and external Video providers. Since these providers may collect personal data like your IP address we allow you to block them here. Please be aware that this might heavily reduce the functionality and appearance of our site. Changes will take effect once you reload the page.

Google Webfont Settings:

Google Map Settings:

Vimeo and Youtube video embeds:

Privacy Policy

You can read about our cookies and privacy settings in detail on our Datenschutzerklärung Page.