Am Donnerstag, 27. Mai 2021 fand der zwölfte Talk der Clubhouse-Reihe »SmartMobility« statt. Wir (DozentInnen, TeilnehmerInnen und Partnern aus unserem CAS Programm «Smart Mobility Management driven by Smart Cities & Smart Data») diskutieren aktuelle Themen der Mobilitäts-Industrie und beantworten Fragen unserer ZuhörerInnen.

Die Leitfrage des zwölften Talks war:

Welche Lade-/ Tankinfrastruktur braucht’s?

Meine Gäste:

➡️ Michael Brecht | Motion Mobility Media

➡️ Sophia Schepers | Audi AG

➡️ Hans-Peter Eberhard | Agrola AG

➡️Wulf Schlachter | DXBe Management

Ergebnisse – BRAINFood:

▶️ Was sind die Erfolgsfaktoren für eine erfolgreiche Ladestruktur?Der Standort ist sehr wichtig. Es muss überlegt werden, wo es eine hohe Frequenz gibt, wo viele Autos durchfahren, wo erreichbar ist und so weiter. Ein weiterer Punkt ist die Sicherheit und der Bequemlichkeit der Ladestationen. Die Ladestationen könnten zum Beispiel Toiletten haben und gut beleuchtet sein.

▶️ Wie ist der Anteil Thema Elektromobilität vs. Wasserstoff? Wasserstoff ist im Moment noch am Anfang. In der Schweiz gibt es erst zwei Wasserstofftankstellen und sie müssen sehr lange geplant werden, bevor sie gebaut werden können. Die Elektromobilität ist schon etwas weiter, aber auch sie steht im Vergleich zu Benzin und Diesel noch am Anfang. Für beide gibt es jedoch viel Entwicklungspotenzial.

▶️ Wie lange dauert es bis auch Lade- und Tankinfrastruktur einfach nutzbar sind? Es wird noch lange dauern, bis ein vollständiger Übergang zur Lade- und Tankinfrastruktur erreicht ist, vor allem weil viele große Städte versuchen, Tankstellen in Ladestationen umzuwandeln, und das ist nicht ganz so einfach. Viele dieser Tankstellen können zum Beispiel nicht auf das Grid bekommen

▶️ Wenn wir überall tanken können, was hat das für eine Auswirkung auf die Tankstelle?Wo ist die Lage abgesehen von der Autobahn für Tankstellen? Die Lage von Infrastruktur bleibt im Moment noch ziemlich gleich, und es wird sich nicht viel ändern. Die Lade- und Tankstellen, die derzeit gebaut werden, befinden sich oft dort, wo es bereits eine Tankstelle gibt. Dies führt jedoch manchmal zu Herausforderungen, da die Standorte der aktuellen Infrastruktur nicht immer die optimalen Standorte für die Lade- und Tankinfrastruktur sind.

Ergebnis meiner Abschlussfrage an unsere Panel-Teilnehmer:

„Was wird die Lade- und Tankinfrastruktur 2035 die Realität sein?“

„Es wird ein vielfältige Zukunft sein.“ (Sophia Schepers )

„Wir werden 2030 viel co2 freie Energie liefern können“ (Hans-Peter Eberhard)

„Wir werden uns keine großen Sorgen mehr machen müssen über wo finde ich die nächste Ladestation .“ (Wulf Schlachter)

Die Infrastruktur der Zukunft wird durch vielfältige und nachhaltige Optionen geschaffen, die gut in unsere Städte integriert sind. Eine starke Lade- und Tankinfrastruktur wird die Mobilitäts-Revolution weiter vorantreiben und es uns ermöglichen, eine nachhaltige zukunftsorientierte Mobilität zu gestalten.

(HPK)

Werde Teil unserer Clubhouse-Community für regelmäßige Updates und aktuelle Informationen rund um das Thema Mobilität: https://www.joinclubhouse.com/club/sm… Dozent:innen, Teilnehmer:innen und Partner:innen aus unserem Studiengang diskutieren über aktuelle Themen der Mobilitäts-Industrie und beantworten Fragen unserer Zuhörer:innen.

Informationen, Website und Premierenvideo zum Weiterbildungsprogramm «SMART Mobility Management driven by SMART Data & SMART Cities» an der Executive School Universität St. Gallen, finden Sie in unserer virtuellen LinkedIn Bibliothek: https://www.linkedin.com/smart-links/…

15 Tage in 4 Modulen Leadership | Digitalisation | Entrepreneurship | Operations. Praxisnah, zukunftsorientiert und international. Als «SMART Mobility Manager:in HSG» profitieren Sie von einer exzellenten Weiterbildung, neuen Leadership-Skills und dem internationalen Netzwerk der Universität St. Gallen. Unsere Weiterbildung richtet sich an Führungskräfte und Expert:innen in der Mobilitäts-Industrie, aber auch an Start-ups, Quereinsteiger:innen, Mitarbeiter:innen in städtischen Verkehrsbetrieben, Verwaltungen und Regierungen. Jetzt online anmelden für Ihr persönliches Beratungsgespräch. https://smart-mobility-management.com…

https://kleebinder.net/wp-content/uploads/2021/06/210527_Flyer_SmartMobility12_Lade-Infrastruktur.png17492475hpkhttps://kleebinder.net/wp-content/uploads/2018/10/Kleebinder.net-Logo-header-weiss-e1539092806516.pnghpk2021-08-27 03:24:452021-08-27 03:24:45Clubhouse Talk Smart Mobility #12: Welche Lade-/Tankinfrastruktur braucht’s?

Rettet die Corona-Pandemie die deutsche Automobilindustrie? Die Corona-Krise verändert derzeit unseren Blick auf Mobilität. Zum einen für uns selbst als Grundlage unserer persönlichen Autonomie und zum anderen für unsere Wirtschaft als Grundlage für Wohlstand. Deutschland hat jetzt die Chance – befeuert durch die COVID19 Pandemie – von der bevorstehenden Mobilitätsrevolution zu profitieren und gestärkt hervorzugehen.

Mobilität als Grundbedürfnis UND Grundrecht

Was ändert sich mit und nach Corona? Je mehr unsere Mobilität eingeschränkt wird desto stärker steigt unser Bewusstsein dafür. Bis vor kurzem undenkbar: (Verhaltens-)-Regeln, ob, wie und wohin wir uns bewegen dürfen. Wir nehmen mehr Rücksicht aufeinander und schränken uns ein. Wir werden kreativ und ändern unsere Bewegungskultur: Fahrrad statt Auto und Bus, Wandern statt Seilbahn, Homeoffice statt durchschnittlich 45 Minuten am Tag zum Arbeitsplatz pendeln. Unsere Einstellung und unser Verhalten ändert sich.

Einerseits entschuldigt sich unsere bewährte Krisenmanagerin Angela Merkel für diese Einschränkungen unseres Grundrechts. Andererseits verspricht unsere Auto-Kanzlerin umfangreiche Unterstützung der Autoindustrie, um auf die Angst vor Arbeitsplatzverlust zu reagieren. Die geforderten Kaufprämien für hochmotorisierte fossile Fahrzeuge aus der Überproduktion deutscher Autobauer führen nicht aus der Sackgasse, sondern zu einer fatalen Geisterfahrt in die falsche Richtung.

Richtung und Geschwindigkeit geben inzwischen andere vor

Die Automobilindustrie ist nach wie vor Leitbranche, Treiber und Aushängeschild der deutschen Wirtschaft. Mit Klimaschutz, alternativen Antriebstechnologien, Digitalisierung und einem sich ändernden Mobilitätsverhalten steht die Branche vor ihrer größten Herausforderung. „Die Automobilindustrie wird sich in den nächsten 5 Jahren mehr verändern als in den letzten 100 Jahren“ tönten 2016 die deutschen CEOs der Automobilindustrie einstimmig zum 100. Geburtstag des Automobils. Die Richtung und die Geschwindigkeit gaben und geben andere vor, allen voran Tesla. Bald auch im Autoland Deutschland mit eigener Fabrik.

Zukunftsmobilität: Das Wie und nicht das Womit stehen im Vordergrund

Globale Entwicklungen bestimmen das Tempo der aktuellen Neuerfindung und Transformation der Automobilindustrie: Mögliche Strafzahlungen aufgrund von Emissionsregulierungen erzwingen eine Dekarbonisierung und damit die Elektrifizierung der Fahrzeugflotten. Verbrennungs-Motoren (Diesel/Benzin und Gas) werden langfristig von Elektro-Motoren (Batterie und Brennstoffzelle) abgelöst. Als Brückentechnologie werden Hybrid-Motoren in der nächsten Dekade weiter an Bedeutung gewinnen. Neben Antrieben wird die Mobilitätsrevolution vor allem durch die Chancen der Digitalisierung vorangetrieben. Das WIE und nicht das WOMIT, steht in Zukunft im Vordergrund, wenn wir uns von A nach B bewegen oder bewegt werden.

Stolz auf unsere Autoindustrie bröckelt

Jetzt ist die Zeit mutig zu handeln und rasch zu entscheiden. Unternehmen der Automobilindustrie müssen jetzt die Weichen stellen, um den unvermeidbaren Wandel erfolgreich zu bewältigen. Die Politik ist auf allen Ebenen gefordert, entsprechende Rahmenbedingungen zu schaffen, um künftig von den sich bietenden Chancen zu profitieren.

Passt sich unsere Automobilwirtschaft in Deutschland künftig nicht oder zu spät an, drohen Wertschöpfungsverluste. Ein beträchtlicher Teil der geschätzten 1,8 Millionen Arbeitsplätze hängen derzeit am Verbrenner. COVID-19 wirkt für die Transformation zum Elektromotor wie ein Brandbeschleuniger für diese Transformation. Begleitet wird dies durch die Verunsicherung von Mitarbeitern und Kunden sowie die bröckelnde Identifikation und Stolz auf unsere Automobilindustrie. In Familien, in (sozialen) Medien und in Talkrunden wird unsere Zukunftsmobilität kontrovers diskutiert.

Irrfahrt in die falsche Richtung

Schon vor der Corona-Pandemie war die Autoindustrie enorm unter Druck. Als vormals reichste Kommunen Deutschlands bettelten Wolfsburg und Ingolstadt bei der Autokanzlerin um Unterstützung mit dem Argument, bestehende Arbeitsplätze zu sichern. Dabei hat deren Forschung und Entwicklung zu wenig in zukunftsfähige Antriebe investiert, sondern vor allem in immer größere und luxuriösere Produkte. Vor allem in die stark nachgefragten SUVs, welche unserem Wunsch nach Sicherheit, Fahrspaß und Bequemlichkeit folgen. So hat sich der Ressourceneinsatz, der notwendig ist, um uns von A nach B zu bringen, in den letzten 25 Jahren deutlich erhöht. Zwischen dem VW Golf von 1995 und dem aktuellen VW Golf hat sich dessen Fläche um 12% und sein Gewicht um 25% erhöht. Die durchschnittliche PS Zahl von neuen PKWs ist in diesem Zeitraum um 66% gewachsen. Brauchen wir jetzt als Gegenbewegung die Förderung von Mikromobilität?

Konflikt zwischen ökonomischen und ökologischen Fußabdruck

Als Folge der Corona-Pandemie stehen dringend richtungsweisende ökonomische Entscheidungen an. Diese Krise hat die Geschwindigkeit und den Druck, diesen Wandel zu managen, dramatisch erhöht. Diese Krise bietet die Chance, unsere Mobilität nachhaltiger und intelligenter zu gestalten. Jetzt gilt es, die Klimaziele und die Wirtschaft gleichermaßen im Auge zu behalten. Jetzt darf die Autoindustrie nicht den Fehler machen, auf dem Weg zur Normalität diese Chance zur Veränderung zu verpassen.

Neben den bereits seit Jahren diskutierten ökologischen Weichenstellungen stehen nun – nicht zuletzt als Folge der Corona-Pandemie – auch richtungsweisende ökonomische Entscheidungen an. COVID-19 hat die Geschwindigkeit und den Druck, diesen Wandel zu managen, dramatisch erhöht. Dabei geht es nicht um die Frage: „Ökologie ODER Ökonomie?“, sondern um die nachhaltige und intelligentere Gestaltung unserer Mobilität in Richtung „Ökologie UND Ökonomie!“. Um den Erhalt und die Absicherung von Arbeitsplätzen und die Erreichung unserer Klimaziele im Sektor Mobilität zu gewährleisten, gilt es, die Autoindustrie beim Wiederhochfahren gezielt in ihrer Transformation zu unterstützen.

EXKURS mit Blick nach Österreich als Orientierung

Die deutsche Automobilindustrie ist unbestritten der Schlüsselsektor der deutschen Wirtschaft. Zudem ist die Autobranche mit einer Vielzahl von Sektoren eng verflochten und sichert so nicht nur direkt, sondern auch indirekt Arbeitsplätze. Wie Viele Jobs in Deutschland von der Autoproduktion abhängen, dazu gibt es allerdings nur Schätzungen.

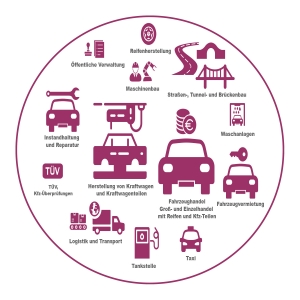

Indikativ kann hier ein Blick auf unseren Nachbarn Österreich helfen. Im Schulterschluss von Politik und Industrie hat das Bundesministerium für Klimaschutz, Umwelt, Energie, Mobilität, Innovation und Technologie (BMK) zusammen mit der Industriellenvereinigung (IV) eine Studie zur Transformation der Automobilindustrie in Auftrag gegeben. Im Rahmen dieser Studie wurden, aufbauend auf der volkswirtschaftlichen Bedeutung der Automobilwirtschaft (welche neben der Produktion auch den Handel, die Reparatur und alle sonstigen, mit dem Automobil verbundenen Branchen wie beispielsweise Autoverleih, Versicherungen oder Fahrschulen inkludiert), vor allem die Auswirkungen der Antriebs-Elektrifizierung auf die österreichische Automobilwirtschaft untersucht. Ziel der Studie war es Chancen und Maßnahmen zu identifizieren, um als Zuliefer-Standort für die Automobilindustrie auf der Siegerstraße zu bleiben.

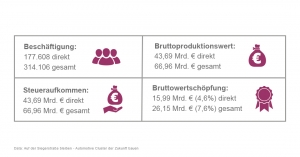

Abb. Eckdaten zur österreichischen Automobilwirtschaft:

Für jede Antriebstechnologie (Verbrenner mit Diesel, Benzin, Gas und Hybride sowie Elektro mit Batterie und Brennstoffzelle) wurden Referenzfahrzeuge bestimmt. Für jedes dieser Referenzfahrzeuge wurde ermittelt, welche Fahrzeug-Komponenten benötigt werden, ob diese im Inland produziert oder importiert werden und wie sich deren Kostenstruktur bestimmt. Es macht einen wesentlichen Unterschied, wie sich die Marktentwicklung der einzelnen Antriebstechnologien in den nächsten Jahren fortsetzt, da Komponenten von Elektrofahrzeugen (z.B.: Batteriezellen) häufiger importiert werden müssen und sich die Wortschöpfung ins Ausland verlagert.

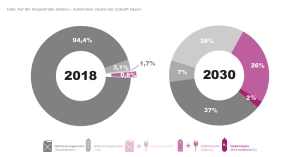

Entwickelt wurden daher – abhängig von der Geschwindigkeit der Elektrifizierung – insgesamt vier Szenarien.

Im derzeit realistischsten dieser vier Szenarien wird bis 2030 mehr als eines von vier Autos mit Batterie (26%) oder Brennstoffzelle/H2 (2%) betrieben werden und Hybrid-Systeme werden sich als Übergangslösung gut etabliert haben. Verbrennungsmotoren werden in den nächsten 10 Jahren die größte Gruppe mit 72% bleiben.

Wie sich diese unterschiedlichen Antriebstechnologien und damit der Wandel in der Mobilität auf die Volkswirtschaft auswirken, dafür genügt nicht allein der Blick auf die Automobilindustrie. Auch die vorgelagerte Wertschöpfungskette mit Zulieferern und die nachgelagerten, sogenannten induzierten und Einkommenseffekte gilt es hier zu berücksichtigen. Methodisch bedarf es hierzu eines sogenannten Satellitenkontos Automobilwirtschaft, welches das gesamte Wertschöpfungsnetzwerk im Rahmen der Volkswirtschaftlichen Gesamtrechnung abbildet.

Als solches bildet es die Basis der Input-Output-Analyse, welche die Berechnung der wichtigsten Wirtschaftsindikatoren wie Bruttoproduktionswert, Bruttowertschöpfung und Beschäftigung ermöglicht.

Modelliert man ein solches Satellitenkonto für jede der genannten Antriebstechnologien und für unterschiedliche Entwicklungsszenarien bis 2030, so lässt sich daraus ablesen, welche Bedeutung der Geschwindigkeit bei der Elektrifizierung zukommt.

Positive Effekte zeigen sich, unabhängig davon ob die Elektrifizierung langsam oder rasch erfolgt, für die Entwicklung des Bruttoproduktionswerts, als dem Wert aller im Inland erzeugten Güter und Dienstleistungen. Dies ist im Wesentlichen auf die deutlich höheren Herstellungskosten von Elektro- und Hybrid-Antrieben im Vergleich zu Verbrennungsmotoren zurückzuführen.

Ein Blick auf die Bruttowertschöpfung, die hinsichtlich Wirtschaftskraft aussagekräftigere Kennzahl, da die benötigten Vorleistungen vom Bruttoproduktionswert abgezogen werden, trübt jedoch dieses Bild: denn viele der neu benötigten Komponenten werden häufig nicht in Österreich produziert, sondern müssen importiert werden. Damit sinkt die Wertschöpfung in der Automobilwirtschaft im realistischsten Szenario um 1,7 Prozent, im ambitioniertesten Szenario sogar um 5,8 Prozent, was rund zwei Milliarden Euro entspricht.

Ein ähnliches Bild zeichnet sich auch für den Arbeitsmarkt ab: ausgehend von knapp 397.000 unmittelbar und mittelbar in der Automobilwirtschaft Beschäftigten würden im Real-Szenario bereits 6.000 Arbeitsplätze wegfallen, was einem Minus von 1,5% entspricht. Im Szenario einer extremen Elektrifizierung würden bis zu 6,1% der Arbeitsplätze wegfallen, was 25.000 Beschäftigten (in Köpfen) entspricht.

Kernergebnis: Österreich ist noch nicht auf einen raschen Wandel vorbereitet. Viele Betriebe hängen mit ihrem Produktportfolio noch am Verbrennungsmotor. Es braucht eine massive Aufklärungskampagne für Kunden, Unternehmen und Handel. Technologieoffenheit, Innovationskraft und die angemessene Qualifikation der Beschäftigten sind, unter diesen Gegebenheiten, grundlegende Voraussetzungen für einen erfolgreichen Wandel. Zusätzlich müssen von Politik und Kommunen im Schulterschluss mit der Industrie stabile Rahmenbedingungen geschaffen und die Transformation professionell gemanagt werden.

Abb. Ökonomischer Fußabdruck Automobilwirtschaft

Begonnene Neuerfindung beschleunigen

Dieselgate und Tesla haben den überfälligen Strukturwandel in der Branche deutlich gemacht. Die deutschen Autobauer – allen voran VW – haben mit der Neuausrichtung begonnen. Durch COVID-19 ist jetzt eine existenzielle Notlage entstanden, die Mut und Perspektiven für eine bessere Zukunft braucht. Mit einer gezielten Förderung einer nachhaltigeren Energiegewinnung, umweltfreundlicheren Antriebstechnologien, der Vernetzung unserer Verkehrsträger und von neuen Mobilitätsdienstleistungen. Dabei können die Förderpakete helfen, den ohnehin fälligen Wandel zu mehr Nachhaltigkeit zu beschleunigen und die Geschäftsgrundlage für die Zukunft neu auszurichten.

Masterplan Mobilitätswende

Deutschland ist – analog Östereich – auf die Chancen und Risiken eines raschen technologischen Wandels ungenügend ausgerichtet. Es braucht jetzt einen sektorübergreifenden „Masterplan Mobilitätswende“. Dieser kann nur gelingen Hand in Hand mit der Energiewende und mit Technologie-Offenheit. Wir brauchen jetzt eine ökonomisch und ökologisch nachhaltige Industriepolitik – basierend auf den Pariser Klimazielen und einer Modernisierung unserer Industrie.

Die deutsche Automobilindustrie hat beste Zukunftschancen, wenn sie noch innovativer und nachhaltiger wird. Denn eines ist klar: Deren ökonomischer Fußabdruck wird sich verändern. Das Autoland Deutschland wandelt sich zum Mobilitätsland Deutschland.

Industrieförderung anstatt Konsumentenförderung.

Werden staatliche Hilfspakete ohne Nachhaltigkeitsausrichtung mit der Gießkanne verteilt, dann zementiert das weiter veraltete Strukturen für viele Jahre. Jeder Euro an staatlichen Hilfsgeldern für die Verbrennungstechnologie und zum kurzfristigen Abbau der auf Halde stehenden Fahrzeuge wirft unsere Automobilindustrie weiter zurück.

Mobilitätswende braucht Energiewende. Als zentrale Forderung der Elektromobilität muss gelten: Nur mit nachhaltiger(er) Primärenergie kann sie ihr Potential entfalten.

Standortsicherung und Förderung von Start-ups: Innovation und Forschung müssen unterstützt, Anreizen für Investitionen und Innovationen mit der Prämisse Technologieoffenheit geschaffen werden.

Neue Arbeitsplätze mit neuen Qualifikationen. Neue Kompetenzen müssen aufgebaut, bestehende Ingenieure, Entwickler und Fachkräfte umgeschult werden. Ohne Experten für neue Antriebe, Vernetzung, Automatisierung und digitale Plattformen für Kunden ist dieser Technologiewechsel und die Neu-Ausrichtung nicht zu bewältigen.

Information und Aufklärung. Unsere Bevölkerung, Unternehmer, Arbeitnehmer und Kunden müssen aufgeklärt und chancenorientiert sowie faktenbasiert durch glaubwürdige und unabhängige Experten mit Tiefen-Wissen und fundierter Erfahrung unterstützt werden.

Deutschland hat jetzt die Chance – befeuert durch die COVID-19-Pandemie – wieder Leuchtturm für und Vorreiter der notwendigen globalen Mobilitätsrevolution zu werden und als Wirtschaftsstandort gestärkt hervorzugehen.

Hier geht es zu den Anwendungsmöglichkeiten (Länder | Regionen | Branchen | Cluster) und userem Forschungsansatz

(Council4 Think Tank, Annna Kleissner & Michel Semmer) Broschüre Mobilitätsstudie

https://kleebinder.net/wp-content/uploads/2020/05/motiv1_linkedin-2.jpg12001200hpkhttps://kleebinder.net/wp-content/uploads/2018/10/Kleebinder.net-Logo-header-weiss-e1539092806516.pnghpk2020-05-27 08:54:092020-05-31 13:21:23Corona befeuert Umdenken in der Auto-Industrie – und eröffnet Deutschland globale Chance.

We may request cookies to be set on your device. We use cookies to let us know when you visit our websites, how you interact with us, to enrich your user experience, and to customize your relationship with our website.

Click on the different category headings to find out more. You can also change some of your preferences. Note that blocking some types of cookies may impact your experience on our websites and the services we are able to offer.

Essential Website Cookies

These cookies are strictly necessary to provide you with services available through our website and to use some of its features. Because these cookies are strictly necessary to deliver the website, you cannot refuse them without impacting how our site functions. You can block or delete them by changing your browser settings and force blocking all cookies on this website.

Google Analytics Cookies

These cookies collect information that is used either in aggregate form to help us understand how our website is being used or how effective our marketing campaigns are, or to help us customize our website and application for you in order to enhance your experience. If you do not want that we track your visist to our site you can disable tracking in your browser here:

Other external services

We also use different external services like Google Webfonts, Google Maps and external Video providers. Since these providers may collect personal data like your IP address we allow you to block them here. Please be aware that this might heavily reduce the functionality and appearance of our site. Changes will take effect once you reload the page.

Google Webfont Settings:

Google Map Settings:

Vimeo and Youtube video embeds:

Privacy Policy

You can read about our cookies and privacy settings in detail on our Datenschutzerklärung Page.